転職はキャリアアップや働き方を見直す大きな転機ですが、同時に社会保険や税金など、さまざまな手続きが必要になります。中でも、多くの人が戸惑いやすいのが「住民税」の扱いです。

「転職したら住民税の納付書が突然届いて驚いた」「前の会社と新しい会社で二重に引かれている気がする」「退職時期によって手続きが違うと聞いたけど、よく分からない」といった疑問や不安を抱えている方も少なくないでしょう。

住民税は、前年の所得に対して課税される仕組みのため、転職して一時的に収入が途絶えたとしても、納付義務はなくなりません。この仕組みを理解せずにいると、予期せぬ出費に慌てたり、納付を忘れて延滞金が発生してしまったりする可能性があります。

この記事では、転職にまつわる住民税の基本的な知識から、状況別・退職時期別の具体的な手続き、よくあるトラブルの対処法、そして多くの人が抱く疑問まで、網羅的に分かりやすく解説します。この記事を読めば、転職時の住民税に関する不安を解消し、スムーズに手続きを進めるための知識が身につくでしょう。

住民税の基本知識

転職後の手続きを理解するためには、まず住民税そのものについて正しく知ることが不可欠です。ここでは、「住民税とは何か」「どのように納めるのか」「税額はどのように決まるのか」という3つの基本を押さえていきましょう。

住民税とは

住民税とは、私たちが住んでいる地域の行政サービスを維持・運営するために納める税金のことです。正式には「市町村民税(東京23区の場合は特別区民税)」と「道府県民税(東京都の場合は都民税)」の2つを合わせた総称ですが、一般的にはまとめて「住民税」と呼ばれ、市区町村が一括して徴収しています。

この税金は、私たちの日常生活に欠かせない、以下のような幅広い公共サービスの財源として活用されています。

- 教育: 小中学校の運営、図書館の整備、生涯学習の推進など

- 福祉: 高齢者や障がい者への支援、子育て支援、生活保護など

- 防災・防犯: 消防・救急活動、防災設備の整備、警察活動の支援など

- 環境衛生: ゴミの収集・処理、公園の管理、上下水道の整備など

- インフラ整備: 道路や橋の建設・維持管理など

このように、住民税は地域社会を支えるための重要な「会費」のような役割を担っています。

住民税を納める義務があるのは、その年の1月1日時点で日本国内に住所がある個人です。たとえ年の途中で海外へ転出したとしても、1月1日時点で住民票が日本にあれば、その年度の住民税は全額納付する必要があります。

住民税は、主に2つの要素で構成されています。

- 所得割(しょとくわり): 前年の所得金額に応じて課税される部分です。所得が多い人ほど納める税額も多くなる「応能課税」の考え方に基づいています。

- 均等割(きんとうわり): 所得金額にかかわらず、対象となる住民が均等に負担する部分です。地域社会の会費的な性格が強く、一定以上の所得がある人に対して定額で課税されます。

この「所得割」と「均等割」の合計額が、私たちが納める住民税の総額となります。転職時に特に重要なのは、「前年の所得」を基準に計算されるという点です。この仕組みが、転職後の住民税に関するさまざまな疑問やトラブルの根源となっているため、しっかりと覚えておきましょう。

2つの納付方法:特別徴収と普通徴収

住民税の納付方法には、「特別徴収」と「普通徴収」の2種類があります。どちらの方法で納めるかは、働き方や転職の状況によって異なります。

| 納付方法 | 対象者 | 納付の仕方 | 納付時期 | メリット | デメリット |

|---|---|---|---|---|---|

| 特別徴収 | 給与所得者(会社員、公務員など) | 会社が毎月の給与から天引きし、本人に代わって市区町村に納付 | 毎年6月から翌年5月までの12回分割 | ・納付の手間がない ・納め忘れがない ・1回あたりの負担が少ない |

・自分で納付額や時期をコントロールできない ・退職・転職時に手続きが必要 |

| 普通徴収 | 自営業者、フリーランス、退職者など | 自宅に届く納付書を使い、自分で金融機関、コンビニ、役所窓口などで納付 | 原則として年4回(6月、8月、10月、翌年1月)の分割、または一括納付 | ・自分のタイミングで納付できる ・資金計画が立てやすい |

・納付の手間がかかる ・納め忘れのリスクがある ・一括納付の場合、一度の負担が大きい |

特別徴収

特別徴収は、主に会社員や公務員などの給与所得者に適用される納付方法です。

事業主(会社)が、従業員の毎月の給与から住民税を天引きし、従業員に代わって市区町村に納付します。従業員から見ると、給与明細の控除欄に「住民税」として記載されている金額が天引きされている状態です。

徴収期間は、毎年6月から翌年5月までの12ヶ月間です。前年分の所得に対する住民税を、12回に分割して支払う形になります。

特別徴収の最大のメリットは、自分で納付手続きをする手間が一切なく、納め忘れの心配がない点です。毎月の給与から自動的に引かれるため、意識せずとも納税義務を果たせます。また、年税額を12回に分けて支払うため、1回あた ভাব負担が軽くなるという利点もあります。

一方で、退職や転職をする際には、この特別徴収をどうするかという問題が生じます。後述するように、転職先へ引き継ぐ手続きや、普通徴収への切り替え手続きが必要になる点が、唯一のデメリットと言えるかもしれません。

普通徴収

普通徴収は、自営業者やフリーランス、そして会社を退職して特別徴収ができなくなった人などが対象となる納付方法です。

市区町村から、毎年6月頃に「納税通知書」と納付書が自宅に送付されます。この納付書を使って、自分で金融機関の窓口、コンビニエンスストア、役所の税務課などで納付手続きを行います。近年では、クレジットカード払いやスマートフォン決済アプリに対応している自治体も増えています。

納付のタイミングは、原則として年4回(通常は6月、8月、10月、翌年1月の末日が納期)の分割払いです。もちろん、第1期の納付期限までに4期分をまとめて支払う「一括納付」も可能です。

普通徴収のメリットは、自分の資金繰りに合わせて納付計画を立てられる点にあります。一方、最大のデメリットは、自分で納付管理をしなければならず、うっかり納付を忘れてしまうリスクがあることです。納付期限を過ぎると延滞金が発生するため、自己管理が重要になります。

転職によって会社を辞め、次の会社への入社までに期間が空く場合や、再就職先が未定の場合は、この普通徴収に切り替わります。そのため、退職後は自宅に納付書が届く可能性があることを、あらかじめ認識しておくことが大切です。

住民税額の決まり方

住民税の額がどのように決まるのかを理解することは、転職後の資金計画を立てる上で非常に重要です。特に「なぜ転職して収入が減ったのに、高い住民税を払わなければならないのか」という疑問は、この計算方法を知ることで解決します。

住民税額は、前年(1月1日〜12月31日)の所得金額を基に計算され、翌年度(6月〜翌年5月)に納付します。

例えば、令和6年度(令和6年6月〜令和7年5月に納付)の住民税は、令和5年(1月〜12月)の所得を基に計算されます。つまり、今払っている住民税は、去年の収入に対するものなのです。

これが、転職後の住民税で注意すべき最大のポイントです。例えば、年収600万円の会社を令和5年12月に退職し、令和6年1月から無職期間に入ったとします。この場合、令和6年度に納める住民税は、収入が最も多かった令和5年の年収600万円を基準に計算されます。そのため、令和6年の収入がゼロであっても、高額な住民税を納付しなければならないのです。

住民税額の具体的な計算式は以下のようになっています。

住民税額 = 所得割額 + 均等割額

- 所得割額 =

(前年の総所得金額 - 所得控除額) × 税率(約10%) - 税額控除額 - 均等割額 =

定額(多くの自治体で5,000円〜6,000円程度)

各項目を簡単に見ていきましょう。

- 総所得金額: いわゆる「年収」とは異なります。会社員の場合、給与や賞与の合計額(給与収入)から、必要経費に相当する「給与所得控除」を差し引いた金額です。

- 所得控除: 納税者の個人的な事情を考慮して、所得から差し引くことができる金額です。代表的なものに、全ての納税者が対象の「基礎控除」、配偶者がいる場合の「配偶者控除」、16歳以上の親族を扶養している場合の「扶養控除」、支払った年金や健康保険料の全額が対象の「社会保険料控除」、生命保険料や地震保険料の一部が対象の「生命保険料控除」「地震保険料控除」などがあります。所得控除額が大きいほど、課税対象となる所得が減り、住民税は安くなります。

- 税率: 所得割の税率は、市町村民税(特別区民税)が6%、道府県民税(都民税)が4%で、合計すると概ね10%です。これは、一部の自治体を除き、全国ほぼ一律です。

- 税額控除: 税率を掛けて算出した税額から、直接差し引くことができる金額です。代表的なものに「住宅ローン控除(住宅借入金等特別税額控除)」や「ふるさと納税の寄付金税額控除」などがあります。

- 均等割額: 前述の通り、所得にかかわらず定額で課される部分です。標準税額は市町村民税3,500円、道府県民税1,500円の合計5,000円ですが、防災費用などの名目で上乗せしている自治体も多くあります。

このように、住民税は複雑な計算を経て決定されます。しかし、転職者が最低限押さえておくべきことは、「住民税は前年の所得で決まるため、転職して収入が減っても、翌年度の税負担はすぐには軽くならない」という一点に尽きます。この原則を念頭に置いて、次の章からの具体的な手続きに進んでいきましょう。

【状況別】転職後の住民税の手続き

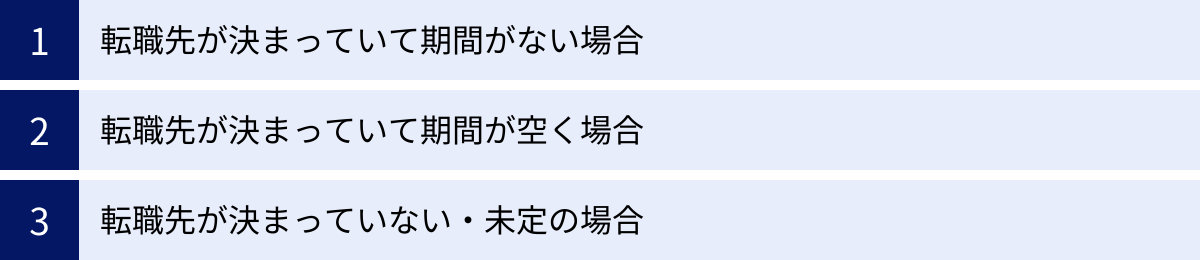

転職後の住民税手続きは、退職から次の会社への入社までの状況によって大きく3つのパターンに分かれます。自分がどのパターンに当てはまるかを確認し、適切な手続きを行いましょう。

転職先が決まっていて、退職から入社まで期間がない場合

退職日の翌日に入社するなど、空白期間なくスムーズに次の会社へ移るケースです。この場合、手続きをすれば住民税の「特別徴収」を継続でき、最も手間がかかりません。

具体的には、退職する会社(前職)と入社する会社(転職先)の間で、特別徴収の引き継ぎ手続きを行ってもらう必要があります。自分で行う手続きの流れは以下の通りです。

- 前職の経理・人事担当者に申し出る:

退職が決まったら、なるべく早い段階で前職の担当者に「転職先で特別徴収の継続を希望します」と伝えます。この申し出がないと、会社は自動的に普通徴収へ切り替える手続きを進めてしまう可能性があるため、意思表示が重要です。 - 転職先に引き継ぎを依頼する:

同時に、転職先の経理・人事担当者にも「前職から特別徴収を引き継ぎたい」と伝えておきましょう。これにより、転職先も受け入れ準備をスムーズに進められます。 - 「給与所得者異動届出書」の受け渡し:

申し出を受けた前職の会社は、「給与所得者異動届出書」という書類を作成します。この書類には、あなたの氏名や住所、これまでに徴収した住民税額、今後徴収される予定の税額などが記載されています。

この届出書を、前職からあなた自身が受け取り、転職先に提出するのが一般的です。場合によっては、前職から転職先へ直接郵送されることもあります。受け渡し方法は、両社の担当者に確認してください。 - 転職先が市区町村へ提出:

あなたが提出した「給与所得者異動届出書」を、転職先の会社が内容を確認・追記した上で、あなたの住所地の市区町村へ提出します。この届出書が受理されることで、特別徴収の引き継ぎが完了します。

この手続きが完了すれば、住民税は途切れることなく転職先の給与から天引きされ続けます。自分で納付書を使って支払う必要はなく、納め忘れの心配もありません。

【注意点】

- 手続きのタイミング: 「給与所得者異動届出書」の提出には期限があります。一般的に、退職した月の翌月10日までに転職先から市区町村へ提出する必要があります。そのため、退職が決まったらすぐに両社に連絡を取り、手続きを進めてもらうことが肝心です。手続きが遅れると、一時的に普通徴収に切り替わり、納付書が自宅に届いてしまうことがあります。

- 会社の協力: この手続きは、前職と転職先の両社の協力が不可欠です。万が一、どちらかの会社が手続きに非協力的であったり、事務処理が間に合わなかったりした場合は、残念ながら特別徴収を継続できない可能性があります。その場合は、後述する「期間が空く場合」と同様に、一時的に普通徴収で納付することになります。

【具体例】

Aさんは7月31日付でX社を退職し、8月1日にY社へ入社しました。

- Aさんは7月上旬に、X社とY社の両方に特別徴収の継続を希望する旨を伝えました。

- X社はAさんの最終給与計算後、「給与所得者異動届出書」を作成し、Aさんに渡しました。

- Aさんは8月1日の入社日に、Y社の担当者にその届出書を提出しました。

- Y社は届出書を市区町村に提出し、手続きが完了。

- 結果として、7月分の住民税はX社の給与から、8月分以降の住民税はY社の給与から、途切れることなく天引きされました。Aさんは自分で納付手続きをする必要はありませんでした。

転職先が決まっていて、退職から入社まで期間が空く場合

「7月末で退職し、9月1日から次の会社で働く」というように、退職から入社までに1ヶ月以上の空白期間があるケースです。この場合、特別徴収を継続することはできません。空白期間中の住民税は、一度「普通徴収」に切り替わり、自分で納付する必要があります。

手続きの流れは以下のようになります。

- 前職での特別徴収終了:

退職すると、前職の会社は「給与所得者異動届出書」を市区町村に提出し、特別徴収が終了したことを届け出ます。この時点で、給与からの天引きはストップします。 - 普通徴収の納付書が自宅に届く:

前職からの届出を受け、市区町村は未納付分の住民税を普通徴収に切り替える処理を行います。その後、退職から1〜2ヶ月程度で、あなたの自宅に普通徴収の納税通知書と納付書が郵送されてきます。 - 自分で住民税を納付する:

届いた納付書を使って、指定された期限までに金融機関やコンビニなどで住民税を納付します。空白期間が長い場合は、複数枚の納付書が同封されていることもあります。納め忘れがないよう、期限をしっかり確認しましょう。 - 転職先で特別徴収への切り替えを依頼する:

新しい会社に入社したら、経理・人事担当者に「住民税を普通徴収で支払っているので、特別徴収に切り替えてほしい」と依頼します。このとき、手元にある普通徴収の納税通知書や納付書を提示すると、手続きがスムーズに進みます。 - 転職先が切り替え手続きを実施:

依頼を受けた転職先の会社は、「特別徴収切替届出(依頼)書」という書類を作成し、市区町村に提出します。この手続きが完了すると、普通徴収で残っていた税額が、再び給与からの天引き(特別徴収)に切り替わります。

【注意点】

- 納付書の保管: 自宅に届いた納付書は、転職先で特別徴収に切り替える手続きの際に必要になる場合があるため、大切に保管しておきましょう。また、どの期まで自分で支払い、どの期から給与天引きになるのかを会社としっかり確認し、二重払いを防ぐことが重要です。

- 資金の準備: 空白期間中は収入がなくても、前年の所得に基づいた住民税を納付しなければなりません。 納付書が届いてから慌てないように、あらかじめ納税資金を準備しておくことが極めて重要です。

- 切り替えのタイミング: 転職先での特別徴収への切り替えは、会社が手続きを行ってから実際に給与天引きが始まるまで、1〜2ヶ月かかる場合があります。それまでの期間は、引き続き自分で普通徴収の納付を行う必要があります。

【具体例】

Bさんは8月31日付でX社を退職し、11月1日からZ社に入社しました。

- X社はBさんの退職に伴い、特別徴収を終了する手続きを行いました。

- 10月上旬、Bさんの自宅に市区町村から住民税の納付書(9月分と10月分)が届きました。

- Bさんは届いた納付書で、9月分と10月分の住民税を自分で納付しました。

- 11月1日の入社日、BさんはZ社の担当者に、手元に残っている納付書を見せて特別徴収への切り替えを依頼しました。

- Z社は切り替え手続きを行い、市区町村で受理されました。

- Z社での給与天引きは12月分から開始されることになりました。そのため、11月分の住民税は、Bさんが自分で納付しました。12月分以降はZ社の給与から天引きされることになります。

転職先が決まっていない・未定の場合

退職時点で次の就職先が決まっていない、またはしばらく休養したりフリーランスになったりするケースです。この場合、自動的に「普通徴収」に切り替わります。

手続きの流れは、前述の「期間が空く場合」とほぼ同じです。

- 前職が特別徴収を終了:

退職に伴い、会社は特別徴収を終了する「給与所得者異動届出書」を市区町村に提出します。 - 普通徴収の納付書が自宅に届く:

退職後1〜2ヶ月すると、市区町村から納税通知書と、残りの期間(退職月の翌月から翌年5月まで)の住民税の納付書が送られてきます。 - 自分で納付する:

納付書に記載された期限と金額に従い、自分で納付手続きを行います。納付方法は、年4回(または残りの回数分)の分割払いが基本ですが、一括での納付も可能です。

【注意点】

- 納税義務の認識: 失業給付(失業保険)は非課税所得であり、住民税の計算対象にはなりません。 しかし、納めるべき住民税は前年の所得に対して計算されているため、退職して収入がゼロになったとしても、納税義務は残ります。この点を誤解しないよう注意が必要です。

- 納付書の送付先: 退職後に引っ越しをした場合は、必ず郵便局への転居届と、市区町村への住民票の転出・転入届を忘れずに行いましょう。これを怠ると、旧住所に納付書が送付され、納税通知に気づかないという事態になりかねません。

- 再就職した場合: その後、新しい会社に就職した場合は、「期間が空く場合」と同様に、会社に依頼して特別徴収へ切り替えることができます。切り替えを希望する場合は、入社後速やかに経理担当者に相談しましょう。

【まとめ】

転職後の住民税手続きは、「空白期間がないか、あるか」が大きな分かれ目です。空白期間がない場合は「特別徴収の継続」が最もスムーズです。空白期間がある、または転職先が未定の場合は「普通徴収への切り替え」となり、自分で納付する期間が発生します。

いずれのケースでも、「住民税は前年の所得に対して課される」という大原則を忘れず、特に普通徴収に切り替わる場合は、納税資金をあらかじめ確保しておくことが、転職期間を安心して過ごすための鍵となります。

【退職時期別】住民税の納付方法の違い

住民税の納付方法は、転職の状況だけでなく、「いつ退職したか」によってもルールが異なります。特に、1月〜5月の間に退職する場合は、原則として選択肢がなく、法律で定められた方法で納付することになるため注意が必要です。

6月1日~12月31日に退職した場合

住民税の年度は6月から翌年5月までです。この年度が始まってから年内、つまり6月1日から12月31日の間に退職した場合、残りの住民税の納付方法は原則として「普通徴収」に切り替わります。

具体的には、以下のようになります。

- 退職月まで: 毎月の給与から特別徴収で天引きされます。

- 退職月の翌月から翌年5月まで: 未納付となっている期間の住民税について、後日、市区町村から自宅に納付書が届き、自分で納付する「普通徴収」に切り替わります。

例えば、9月30日に退職した場合、9月分の住民税は9月の給与から天引きされます。そして、残りの10月分から翌年5月分までの合計8ヶ月分の住民税が、普通徴収の対象となります。退職後1〜2ヶ月で、この8ヶ月分の納付書が自宅に届くという流れです。

しかし、この時期に退職する場合には、本人の希望によってもう一つの選択肢があります。

それが「一括徴収」です。

これは、退職月の翌月から翌年5月分までの住民税を、退職時に受け取る最後の給与や退職金からまとめて天引きしてもらう方法です。

| 納付方法 | 手続き | メリット | デメリット |

|---|---|---|---|

| 普通徴収(原則) | 特に手続きは不要。自動的に切り替わる。 | ・退職時の手取り額が減らない。 ・分割で納付できる。 |

・後日、自分で納付する手間がかかる。 ・納め忘れのリスクがある。 |

| 一括徴収(選択) | 退職する会社に「一括徴収してほしい」と申し出る必要がある。 | ・後々の納付の手間が一切なくなる。 ・退職後の納税の心配がなくなる。 |

・最後の給与や退職金の手取り額が大幅に減る。 ・まとまった金額が一気に出ていく。 |

【どちらを選ぶべきか?】

どちらの方法を選ぶかは、個人の状況や考え方によります。

- 一括徴収がおすすめな人:

- 退職後の納税手続きを面倒に感じる人

- 納め忘れが心配な人

- 最後の給与や退職金に十分な余裕があり、まとめて支払っても生活に支障がない人

- 退職後すぐに海外へ転居するなど、日本の銀行口座での支払いが難しくなる人

- 普通徴収がおすすめな人:

- 退職時の手取り額を少しでも多く確保したい人

- 転職後の生活費に不安がある人

- 自分で計画的に納税管理ができる人

一括徴収を希望する場合は、退職を申し出る際に、経理や人事の担当者へ明確にその意思を伝えることが重要です。申し出がなければ、会社は原則通り普通徴収への切り替え手続きを進めます。

【具体例】

年間の住民税額が24万円(月額2万円)のCさんが、10月31日に退職する場合を考えてみましょう。

- 普通徴収を選択した場合:

- 10月分の住民税(2万円)は、10月の給与から天引きされます。

- 残りの期間(11月~翌年5月)の7ヶ月分の住民税、合計14万円(2万円×7ヶ月)の納付書が、後日自宅に届きます。Cさんはこれを分割、または一括で自分で納付します。

- 一括徴収を選択した場合:

- 10月分の住民税(2万円)に加え、11月~翌年5月分の住民税(14万円)も合わせた合計16万円が、10月の最終給与または退職金からまとめて天引きされます。

- 最後の給与の手取りは大幅に減りますが、これで今年度の住民税はすべて完納となり、後から納付書が届くことはありません。

このように、6月から12月に退職する場合は、自分の資金計画や性格に合わせて納付方法を選択できるという特徴があります。

1月1日~5月31日に退職した場合

住民税年度の終盤である1月1日から5月31日の間に退職した場合、納付方法は原則として「一括徴収」に限定されます。 これは地方税法第321条の5第2項で定められているため、本人の希望で普通徴収に切り替えることは、基本的にできません。

これは、年度末(5月)までの残り期間が短いため、徴収漏れを防ぐ目的で定められたルールです。

具体的には、退職月から5月分までの残りの住民税全額が、最後の給与または退職金からまとめて天引きされます。

例えば、年間の住民税額が24万円(月額2万円)のDさんが、2月28日に退職する場合を考えてみましょう。

- 退職月である2月分(2万円)

- 残りの3月分(2万円)

- 残りの4月分(2万円)

- 残りの5月分(2万円)

この合計4ヶ月分、8万円の住民税が、2月の最終給与または退職金から一括で差し引かれます。

もし3月31日に退職すれば3ヶ月分(6万円)、5月31日に退職すれば5月分のみ(2万円)が一括徴収の対象です。

【最大の注意点】

この時期に退職する場合の最大の注意点は、最後の給与の手取り額が想定外に少なくなる可能性があることです。特に、1月や2月といった年の早い時期に退職すると、数ヶ月分の住民税が一気に引かれるため、そのインパクトは大きくなります。

例えば、最後の給与の支給額が25万円だったとしても、そこから社会保険料などに加えて住民税が8万円引かれれば、手取りは10万円台前半になってしまうかもしれません。

これを避けるためには、以下の対策が重要です。

- 事前に徴収額を確認する: 退職が決まったら、会社の経理担当者に「最後の給与から一括徴収される住民税はいくらになりますか?」と事前に確認しておきましょう。金額を把握することで、心の準備と資金計画ができます。

- 生活費を確保しておく: 一括徴収されることを見越して、転職活動中の生活費や、新しい生活の準備資金を多めに確保しておくことが賢明です。

なお、例外として、最後の給与や退職金の額が、一括徴収される住民税の額に満たない場合は、一括徴収は行われず、普通徴収に切り替わります。しかし、これは稀なケースであり、基本的には一括徴収されるものと考えて準備しておくべきです。

【まとめ】

退職時期による違いをまとめると、「6月〜12月退職は『普通徴収』か『一括徴収』かを選べる」「1月〜5月退職は原則『一括徴収』のみ」となります。この違いを理解しておくことは、退職後のキャッシュフローを管理し、予期せぬ資金不足に陥るのを防ぐために非常に重要です。

転職時の住民税に関する注意点とトラブル対処法

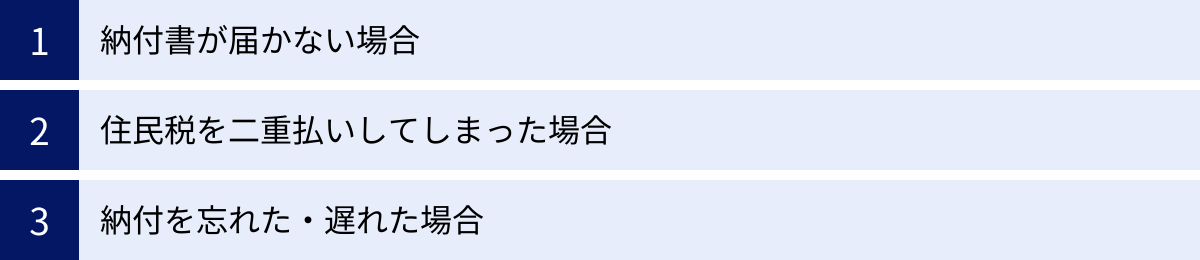

転職時の住民税手続きは、自分だけでなく会社や役所も関わるため、思わぬトラブルが発生することがあります。ここでは、よくある3つのトラブルと、その具体的な対処法について解説します。慌てず適切に対応すれば解決できる問題がほとんどです。

納付書が届かない場合

「退職して数ヶ月経つのに、普通徴収の納付書がいつまで経っても届かない」というケースは少なくありません。納付書が届かないからといって放置してしまうと、後で延滞金を含めた税金をまとめて請求される可能性があるため、早めに行動することが重要です。

納付書が届かない場合に考えられる主な原因は、以下の3つです。

- 退職した会社の事務処理の遅れ:

最も多い原因がこれです。あなたが退職した後、会社は「給与所得者異動届出書」を市区町村に提出する義務があります。この届出書が提出されて初めて、市区町村はあなたが退職して普通徴収に切り替わったことを把握できます。会社の経理担当者が多忙であったり、手続きを忘れていたりすると、この届出書の提出が遅れ、結果として納付書の発行も遅れてしまいます。 - 市区町村の処理の遅れ:

会社から届出書が提出されていても、市区町村側での処理に時間がかかっている場合もあります。特に、退職者が多い時期や、確定申告の時期(2月〜3月)などは、役所の担当部署が繁忙期となり、通常より処理に時間がかかることがあります。 - 引っ越しによる住所変更の未了:

退職前後に引っ越しをしたにもかかわらず、住民票の異動手続き(転出届・転入届)を忘れていると、納付書は旧住所に送付されてしまいます。また、郵便局への転居届を出していても、自治体からの通知書は「転送不要」で送られることが多く、新しい住所には届きません。

【対処法】

納付書が届かないと感じたら、以下のステップで確認・行動しましょう。

- ステップ1: 退職した会社への確認

まずは、退職した会社の経理または人事担当者に連絡を取り、「私の『給与所得者異動届出書』は、いつ、どの市区町村へ提出済みでしょうか?」と確認します。ここで「まだ提出できていない」「これから手続きする」という返答であれば、いつ頃提出されるのか目安を確認し、しばらく待つことになります。 - ステップ2: 市区町村への問い合わせ

会社が「提出済み」と回答した場合、または会社と連絡が取れない場合は、あなたがその年の1月1日時点で住民票を置いていた市区町村の役所(住民税担当課、課税課、市民税課など)に直接電話で問い合わせます。

問い合わせの際は、本人確認のために氏名、生年月日、住所、前の会社の名前などを伝えられるように準備しておくとスムーズです。そして、「〇月〇日に株式会社〇〇を退職したのですが、住民税の納付書がまだ届きません。手続きの状況を教えていただけますか?」と具体的に質問します。

重要なのは、決して放置しないことです。納付書が届かないのは、納税義務がなくなったからではありません。単に手続き上の遅れや不備が発生しているだけです。自主的に状況を確認し、納税の意思を示すことが、後々のトラブルを避ける上で最も確実な方法です。

住民税を二重払いしてしまった場合

手続きの連携がうまくいかないと、住民税を二重に支払ってしまうことがあります。これは非常に焦る状況ですが、多く支払ってしまった税金は必ず還付(返金)されるので、落ち着いて対応しましょう。

二重払いが発生しやすい代表的なケースは以下の通りです。

- ケース1: 特別徴収の引き継ぎが遅れた

転職時に特別徴収の継続手続きを依頼したものの、手続きが間に合わず、市区町村から一旦、普通徴収の納付書が送られてきた。あなたは「支払わなければ」と思いその納付書で支払ったが、ほぼ同時に転職先の会社でも給与からの天引きが始まってしまい、同じ月分の住民税を両方で支払ってしまった。 - ケース2: 普通徴収から特別徴収への切り替えタイミングのズレ

退職後、普通徴収で何期か納付していたが、新しい会社で特別徴収への切り替えを依頼。しかし、会社と自分の認識にズレがあり、「まだ自分で払うべき期間」だと思って納付書で支払った税額分が、すでに給与天引きの対象になっていた。 - ケース3: 一括徴収と普通徴収の重複

6月〜12月に退職し、最後の給与で残りの住民税を一括徴収してもらった。しかし、何らかの手違いで市区町村から普通徴収の納付書も届き、それを使って支払ってしまった。

【対処法】

二重払いに気づいた場合、またはその可能性がある場合は、以下の手順で対応します。

- ステップ1: 状況の確認

まずは、給与明細(転職前と転職後の両方)と、手元にある普通徴収の領収書を見比べて、いつの分の住民税を、どの方法で、いくら支払ったのかを正確に把握します。 - ステップ2: 市区町村への連絡

状況を整理した上で、あなたの住民税を管轄する市区町村の役所(住民税担当課)に連絡します。「〇月分の住民税について、普通徴収での支払いと、会社の給与からの天引きが重複している可能性がある」と伝えます。役所の担当者が納付状況を確認し、過払い(過納)があるかどうかを調べてくれます。 - ステップ3: 還付手続き

市区町村が二重払い(過誤納)の事実を確認すると、後日、あなたの自宅に「過誤納金還付(充当)通知書」といった書類が郵送されてきます。 この書類には、還付される金額と、還付金を受け取るための手続き方法(通常は振込口座の指定)が記載されています。

通知書の内容に従って、振込を希望する金融機関の口座情報を記入し、返送すれば、後日その口座に過払い分が返金されます。

還付までには1〜2ヶ月程度の時間がかかることが一般的です。二重払いを防ぐためには、普通徴収から特別徴収へ切り替える際に、転職先の担当者と「何月分から給与天引きが始まるのか」「それまでは自分で納付する必要があるのか」を明確に確認しておくことが最も重要です。

納付を忘れた・遅れた場合

普通徴収に切り替わった際に、うっかり納付期限を過ぎてしまうことは誰にでも起こり得ます。しかし、納税は国民の義務であり、納付遅れにはペナルティが課されます。

納付を忘れたり遅れたりした場合に起こることは、以下の通りです。

- 督促状の送付:

納付期限を過ぎてしばらくすると、市区町村から「督促状」が郵送されてきます。これは、「税金が未納ですよ。至急納付してください」という公式な通知です。 - 延滞金の発生:

納付期限の翌日から、納付が完了する日までの日数に応じて「延滞金」が加算されます。 延滞金の利率は、法律で定められており、決して低いものではありません。利率は年によって変動しますが、例えば、納期限の翌日から1ヶ月を経過する日までは年2.4%、それを過ぎると年8.7%といった、消費者金融の金利にも匹敵する高い利率が適用されることがあります(参照:総務省ウェブサイト等)。延滞金は日割りで計算されるため、遅れれば遅れるほど負担は増えていきます。 - 財産の差し押さえ:

督促状を送付してもなお納付されない場合、法律に基づき、預貯金、給与、不動産などの財産を強制的に差し押さえる「滞納処分」が行われる可能性があります。給与が差し押さえられると、勤務先にも滞納の事実が知られてしまいます。ここまで至ることは稀ですが、法律上は可能であると認識しておくべきです。

【対処法】

納付忘れに気づいたら、あるいは支払いが困難な状況に陥ってしまったら、最もやってはいけないのが「放置すること」と「連絡を無視すること」です。誠実な対応が何よりも重要です。

- すぐに納付する:

単なるうっかり忘れで、支払う資金がある場合は、気づいた時点ですぐに納付しましょう。手元の納付書が期限切れで使えない場合は、市区町村の役所に連絡し、新しい納付書を発行してもらうか、役所の窓口で直接支払います。延滞金がすでに発生している場合は、後日、延滞金のみの納付書が送られてくるか、本税と合わせて納付するよう指示されます。 - 支払いが困難な場合は必ず相談する:

失業が長引いている、病気で働けないなど、経済的な事情でどうしても一括での支払いが困難な場合は、督促状が届く前、あるいは届いてすぐに、市区町村の役所の納税相談窓口へ出向き、正直に状況を説明して相談してください。

事情によっては、以下のような救済措置を受けられる可能性があります。- 分納: 税金を何回かに分けて支払うことを認めてもらう。

- 徴収猶予: 災害、病気、事業の休廃止などの特定の理由がある場合に、納税を一定期間待ってもらう。

- 減免: 生活保護を受けるなど、特別な事情がある場合に、税額の一部または全部が免除される。

無断で滞納するのと、事前に相談して分納の約束をするのとでは、役所の心証も対応も大きく異なります。支払う意思があることを示すためにも、必ず自分から連絡を取りましょう。

転職時の住民税に関するQ&A

ここでは、転職時の住民税に関して、多くの人が抱く素朴な疑問について、Q&A形式で分かりやすくお答えします。

住民税はいつの所得に対して課税される?

A. 住民税は、前年(1月1日~12月31日)の1年間の所得に対して課税されます。

この「課税年度」と「所得の対象年」のズレが、住民税を分かりにくくしている最大の要因です。

- 課税される所得: 前年の1月1日から12月31日までの所得

- 納付する期間: 今年の6月から翌年5月まで

具体例で見てみましょう。

- 令和6年度の住民税(令和6年6月~令和7年5月に納付)

→ 令和5年(1月1日~12月31日)の所得を基に計算されます。

このため、転職して年収が下がったとしても、その影響が住民税額に反映されるのは翌々年度からになります。例えば、令和6年中に転職して年収が大幅に下がった場合、令和6年度(~令和7年5月まで)に支払う住民税は、高収入だった令和5年の所得で計算されているため高いままです。そして、年収が下がった令和6年の所得が反映され、住民税額が安くなるのは、令和7年度(令和7年6月~)からということになります。

転職後、新しい会社で住民税はいつから天引きされる?

A. 手続きの状況によりますが、一般的には手続き完了後の1~2ヶ月後から天引きが始まります。

- 空白期間なく転職し、特別徴収の継続手続きがスムーズに行われた場合:

前職での最後の天引きの翌月から、切れ目なく新しい会社で天引きが開始されるのが理想です。例えば、7月末退職・8月1日入社なら、8月支給の給与から天引きが始まるのが最もスムーズなパターンです。 - 一度普通徴収になり、その後特別徴収に切り替えた場合:

新しい会社に入社後、経理担当者に特別徴収への切り替えを依頼します。会社が「特別徴収切替届出書」を市区町村に提出し、それが受理されてから天引きが開始されます。この事務手続きには時間がかかるため、一般的には依頼した月の翌月、または翌々月の給与から天引きが始まることが多いです。例えば、9月に入社してすぐに手続きを依頼した場合、10月または11月の給与から天引きがスタートする、といったイメージです。

どの月から天引きが始まるかは、会社の締め日や給与支払日、市区町村の処理スピードによって異なります。必ず転職先の経理担当者に「いつから住民税の天引きが始まりますか?」と確認し、それまでは自分で普通徴収の納付を続ける必要があるのかどうかを明確にしておきましょう。

住民税はいくらくらい?

A. 非常に大まかな目安として、「課税所得金額の約10% + 5,000円程度」となります。

住民税は個人の所得や控除額によって大きく異なるため、正確な金額をここで示すことはできません。しかし、概算を把握するための簡単な考え方はあります。

- 年収から給与所得控除と所得控除を引く:

まず、給与の額面である「年収」から、会社員の経費に相当する「給与所得控除」と、個人の事情を反映する「所得控除(社会保険料控除、基礎控除、配偶者控除など)」を差し引き、「課税所得金額」を算出します。 - 税率を掛けて均等割を足す:

算出した「課税所得金額」に、所得割の税率である約10%を掛けます。その金額に、定額である均等割(5,000円〜6,000円程度)を足したものが、年間の住民税額の目安となります。

【年収別のおおよその住民税額シミュレーション】

※独身、社会保険料控除と基礎控除のみ、東京都在住の場合の概算例です。扶養家族の有無や他の控除で金額は大きく変動します。

| 年収 | 年間住民税額(目安) | 月額(目安) |

|---|---|---|

| 300万円 | 約9.5万円 | 約7,900円 |

| 400万円 | 約16万円 | 約13,300円 |

| 500万円 | 約23万円 | 約19,200円 |

| 600万円 | 約30.5万円 | 約25,400円 |

より正確な金額を知りたい場合は、前年の源泉徴収票を手元に用意し、お住まいの市区町村のウェブサイトにある税額シミュレーションを利用するか、税務課に問い合わせるのが確実です。

住民税はどの自治体に納める?

A. その年の1月1日時点で住民票があった市区町村に納めます。

住民税の納税先は、「賦課期日(ふかきじつ)」と呼ばれる1月1日時点の住所で決まります。

例えば、

- 令和6年1月1日時点: A市に在住

- 令和6年3月15日: B市に引っ越し

この場合、令和6年度(令和6年6月~令和7年5月まで)の住民税は、実際に住んでいる期間が短くても、1月1日に住所があったA市に全額納付することになります。B市から住民税を請求されることはありません。B市に住民税を納めることになるのは、翌年の令和7年度(令和7年1月1日にB市に住んでいた場合)からです。

したがって、転職に伴い引っ越しをした場合でも、納税に関する問い合わせや手続きは、1月1日時点に住んでいた市区町村の役所に対して行う必要があります。

住民税が非課税になる条件は?

A. 主に「生活保護を受けている」「所得が一定基準以下」などの条件があります。

住民税には、所得割と均等割の両方が非課税になる場合と、所得割のみが非課税になる場合があります。両方が非課税となる代表的な条件は以下の通りです。

- 生活保護法による生活扶助を受けている。

- 障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下である。(給与収入のみの場合、年収204万4千円未満に相当)

- 前年の合計所得金額が、お住まいの市区町村の条例で定める金額以下である。

この基準額は、自治体の級地区分(都市部か地方かなど)や、扶養親族の有無によって異なります。- 扶養親族がいない場合: 合計所得金額が38万円~45万円以下(自治体による)

- 扶養親族がいる場合:

35万円 × (本人 + 扶養親族の人数) + 31万円以下(自治体による)

これらの基準は自治体によって異なるため、正確な情報は必ずお住まいの市区町村の公式サイトを確認するか、役所に問い合わせてください。 転職により年収が大幅に下がり、非課税基準に該当する可能性がある場合は、一度確認してみることをおすすめします。

退職金にも住民税はかかる?

A. はい、かかります。ただし、給与とは別の方法で計算され、税負担が軽くなるよう配慮されています。

退職金は長年の勤務に対する功労報奨的な意味合いが強いため、税制上の優遇措置が設けられています。

- 計算方法(分離課税): 退職金は他の所得(給与など)とは合算せず、単独で税額を計算する「分離課税」が適用されます。

- 退職所得控除: 税負担を軽減するために、「退職所得控除額」という大きな控除が認められています。控除額は勤続年数に応じて増えます。

- 勤続20年以下:

40万円 × 勤続年数(最低80万円) - 勤続20年超:

800万円 + 70万円 × (勤続年数 - 20年)

- 勤続20年以下:

- 課税対象額:

(退職金の額 - 退職所得控除額) × 1/2が課税対象となります。 - 納付方法: 原則として、退職金が支払われる際に、会社が所得税と住民税を天引き(特別徴収)して納付します。 そのため、自分で申告や納付をする必要は基本的にありません。

勤続年数が長いほど控除額が大きくなるため、退職金の額によっては税金がかからないケースも多々あります。

確定申告は必要になる?

A. 年の途中で退職し、年内に再就職しなかった場合は、原則として確定申告が必要です。

会社員は通常、年末調整で会社が所得税の精算をしてくれるため、確定申告は不要です。しかし、転職の状況によっては自分で確定申告が必要になります。

- 確定申告が必要な主なケース:

- 年の途中で退職し、その年の12月31日までに再就職しなかった場合

- 2つ以上の会社から給与をもらっているが、年末調整は1社でしか行っていない場合

- 給与所得以外の所得(副業、不動産所得など)が年間20万円を超える場合

- 確定申告をした方が得なケース:

- 医療費控除や寄付金控除(ふるさと納税を含む)を受けたい場合

- 住宅ローン控除の適用を初めて受ける年(2年目以降は年末調整で可)

年の途中で退職した場合、所得税は暫定的に多めに引かれていることが多いため、確定申告をすることで、払いすぎた所得税が還付される(戻ってくる)可能性が高いです。還付申告は、翌年の1月1日から5年間行うことができます。

ふるさと納税による住民税控除について

A. 転職しても、ふるさと納税の控除は受けられますが、注意点があります。

ふるさと納税は、寄付額のうち自己負担額の2,000円を除いた全額が、所得税からの還付と翌年度の住民税からの控除という形で還元される制度です。

- 控除の対象: ふるさと納税を行った年の所得に基づいて控除額が計算され、翌年度の住民税から控除されます。

転職時に注意すべき点は以下の2つです。

- ワンストップ特例制度と確定申告:

確定申告が不要な会社員が利用できる「ワンストップ特例制度」。これを利用する予定だった人が、年の途中で退職して年末調整を受けられず、結果的に確定申告が必要になった場合、申請していたワンストップ特例はすべて無効になります。 そのため、確定申告の際に、ふるさと納税の寄付分も合わせて「寄付金控除」として申告し直す必要があります。これを忘れると、控除が受けられなくなるので注意が必要です。 - 控除上限額の変動:

ふるさと納税の控除上限額は、その年の1月~12月の総所得(年収)によって決まります。転職によって年収が前年より大幅に下がった場合、控除上限額も下がっている可能性があります。上限額を超えて寄付した分は、純粋な寄付となり自己負担になるため、転職で収入が大きく変わる年は、年末近くにその年の年収見込み額を算出し、改めて控除上限額を確認してから寄付を行うのが賢明です。