転職活動を終え、新しい職場での生活が始まる際、多くの人が「源泉徴収票を提出してください」という指示を受けます。しかし、この源泉徴収票が一体何のために必要なのか、いつまでにどこから入手し、どのように提出すれば良いのか、正確に理解している人は意外と少ないかもしれません。

「前の会社からなかなかもらえない」「万が一なくしてしまったらどうしよう」「提出しないと何か罰則があるのだろうか」といった不安や疑問を抱える方もいるでしょう。

この記事では、転職における源泉徴収票の役割から、入手・提出の具体的なタイミング、提出できない場合のリスクと対処法まで、あらゆる疑問を徹底的に解説します。この記事を読めば、源泉徴収票に関する手続きをスムーズに進め、安心して新しいキャリアをスタートできるはずです。

目次

源泉徴収票とは?

転職手続きにおいて必ずといっていいほど登場する「源泉徴収票」。給与明細と似ているようで異なるこの書類は、個人の1年間の所得と、それに対して納めた所得税額を証明する非常に重要な公的書類です。まずは、この源泉徴収票がどのようなもので、何が書かれているのか、その基本的な知識から深掘りしていきましょう。

源泉徴収票に書かれている主な内容

源泉徴収票は、一見すると数字の羅列で難しく感じるかもしれませんが、それぞれの項目が持つ意味を理解すれば、ご自身の収入と税金の状況を正確に把握できます。主に以下の4つの重要な金額が記載されています。

| 項目名 | 内容 |

|---|---|

| 支払金額 | 1年間に会社から支払われた給与・賞与の総額。一般的に「年収」や「額面」と呼ばれる金額です。基本給だけでなく、残業代、各種手当、ボーナスなどが含まれます。 |

| 給与所得控除後の金額 | 支払金額(年収)から「給与所得控除」を差し引いた金額。給与所得控除とは、会社員の必要経費として認められている概算の経費のことです。 |

| 所得控除の額の合計額 | 個人の事情に応じて税負担を軽減するための控除(社会保険料控除、生命保険料控除、配偶者控除、扶養控除など)の合計額です。 |

| 源泉徴収税額 | 最終的に確定した、その年に納めるべき所得税の総額。この金額が、毎月の給与から天引きされていた源泉所得税の合計額より少なければ還付、多ければ追徴となります。 |

これらの項目について、もう少し詳しく見ていきましょう。

① 支払金額

これは、1月1日から12月31日までの1年間に、会社があなたに支払った給与や賞与の総額です。通勤手当(非課税分を除く)など、一部の例外を除いたほぼすべての支給額が含まれます。住宅ローンの審査などで「年収」を証明する際に使われるのが、この「支払金額」です。手取り額ではなく、税金や社会保険料が引かれる前の金額である点に注意が必要です。

② 給与所得控除後の金額

「支払金額」がそのまま課税対象になるわけではありません。会社員には、仕事をする上でスーツや書籍の購入、交際費など、目に見えない経費がかかっていると考えられています。その経費分を収入から差し引くことができるのが「給与所得控除」です。この控除額は年収に応じて法律で定められており、収入が多いほど控除額も大きくなります。

「支払金額」からこの「給与所得控除」を差し引いたものが「給与所得控除後の金額」であり、所得税計算の基礎となる重要な金額です。

③ 所得控除の額の合計額

次に、「給与所得控除後の金額」からさらに差し引くことができるのが「所得控除」です。これは、納税者一人ひとりの個人的な事情を考慮して税負担を調整するための制度です。代表的なものには以下のようなものがあります。

- 社会保険料控除: 健康保険、厚生年金、雇用保険など、1年間に支払った社会保険料の全額。

- 生命保険料控除・地震保険料控除: 生命保険や地震保険の保険料を支払っている場合に受けられる控除。

- 配偶者控除・扶養控除: 配偶者や子ども、親族を扶養している場合に受けられる控除。

- 基礎控除: すべての納税者に適用される基本的な控除。

年末調整の際に会社に提出する「扶養控除等(異動)申告書」や「保険料控除申告書」は、この「所得控除の額の合計額」を正しく計算するために必要なのです。

④ 源泉徴収税額

これが、1年間のあなたの所得に対して最終的に確定した所得税の額です。計算式は以下のようになります。

- 課税所得金額の算出:

(給与所得控除後の金額) - (所得控除の額の合計額) = 課税所得金額 - 所得税額の算出:

(課税所得金額) × (所得税率) - (控除額) = 所得税額 - 最終的な納税額(源泉徴収税額)の確定:

(所得税額) × 102.1% = 復興特別所得税を含んだ年間の所得税額

この「源泉徴収税額」と、1年間で給与から天引きされた源泉所得税の合計額を比較し、差額が調整されるのが年末調整の仕組みです。転職先が年末調整を行うためには、この全ての情報が記載された前職の源泉徴収票が不可欠となります。

源泉徴収票には3つの種類がある

一般的に「源泉徴収票」というと、会社員が受け取るものを指しますが、実は所得の種類に応じて3つの異なる源泉徴収票が存在します。転職の際には主に「給与所得の源泉徴収票」が関係しますが、知識として他の種類も理解しておくと良いでしょう。

給与所得の源泉徴収票

これが最も一般的で、会社員、公務員、パート、アルバイトなど、給与を受け取っているすべての人に発行される源泉徴収票です。

- 対象者: 企業や団体から給与の支払いを受けている人。

- 発行元: 勤務先の企業・団体。

- 発行タイミング: 原則として、その年の最後の給与が支払われる際(年末調整後)、または退職者が退職してから1ヶ月以内。

- 主な用途:

- 転職先での年末調整

- 自身での確定申告

- 収入証明(住宅ローン審査、賃貸契約、保育園入園申込など)

転職の際に提出を求められるのは、この「給与所得の源泉徴収票」です。

退職所得の源泉徴収票

これは、勤務先から退職金や退職手当を受け取った場合に発行される特別な源泉徴収票です。

- 対象者: 退職金の支払いを受けた人。

- 発行元: 退職金を支払った企業・団体。

- 発行タイミング: 退職金の支払い確定後。

- 主な用途: 確定申告

退職金は、長年の功労に報いるという意味合いから、税制上非常に優遇されています。「退職所得控除」という大きな控除が適用されるため、通常の給与所得とは分けて税金が計算されます。そのため、源泉徴収票も別に発行されるのです。

退職時に「退職所得の受給に関する申告書」を会社に提出していれば、会社側で適切な税額計算と納税が完了するため、原則として自分で確定申告する必要はありません。しかし、提出しなかった場合や、他の所得と合算して確定申告する場合には、この「退職所得の源泉徴収票」が必要になります。

公的年金等の源泉徴収票

これは、国から公的年金(老齢基礎年金、老齢厚生年金など)を受け取っている人に発行される源泉徴収票です。

- 対象者: 公的年金等の受給者。

- 発行元: 日本年金機構など、年金の支払元。

- 発行タイミング: 毎年1月中。

- 主な用途: 確定申告

年金も税法上は「雑所得」という所得に分類され、所得税の課税対象となります。一定額以上の年金を受給している人は確定申告が必要になる場合があり、その際にこの源泉徴収票を使って所得税を計算します。転職とは直接関係ありませんが、将来的に関わってくる可能性がある書類として覚えておくと良いでしょう。

このように、源泉徴収票は単なる紙切れではなく、あなたの1年間の経済活動の集大成ともいえる重要な記録です。特に転職においては、前職での所得情報を新しい職場に正確に引き継ぐためのバトンのような役割を果たします。次の章では、なぜ転職先がこのバトンを必要とするのか、その核心的な理由を詳しく解説していきます。

転職で源泉徴収票が必要になる理由

転職先の企業から「入社手続きの際に、前職の源泉徴収票を提出してください」と言われ、言われるがままに提出している方も多いかもしれません。なぜ、新しい会社が過去の職場の給与情報を必要とするのでしょうか。その答えは、日本の所得税の仕組みと、会社が従業員に対して負う「年末調整」という義務に深く関わっています。

転職先で年末調整を行うため

転職で源泉徴収票が必要になる理由は、結論から言えば「転職先が、あなたのその年1年間の所得全体に対して、正確な年末調整を行うため」です。これは、所得税法で定められた会社の義務であり、従業員にとっても非常に重要な手続きです。この仕組みを理解するために、「年末調整とは何か」「なぜ所得の合算が必要なのか」を順に見ていきましょう。

1. 年末調整の基本的な仕組み

まず、年末調整そのものについておさらいします。

会社員の多くは、毎月の給与から所得税が天引きされています。これを「源泉徴収」と呼びます。しかし、この毎月天引きされる所得税額は、あくまで「概算」の金額です。

なぜなら、その時点では生命保険料控除や地震保険料控除、扶養家族の状況といった、年間の所得税額を確定させるための情報が完全には揃っていないからです。また、年間の給与総額も年末になるまで確定しません。

そこで、1年の終わり(通常は12月)に、その年に支払われた給与・賞与の総額が確定した段階で、各種控除をすべて反映させ、その人が本当に納めるべき年間の所得税額を再計算します。そして、すでに源泉徴収された税金の合計額との差額を精算する手続き、これが「年末調整」です。

- 源泉徴収された合計額 > 本来納めるべき税額 → 差額が還付される(お金が戻ってくる)

- 源泉徴収された合計額 < 本来納めるべき税額 → 差額を追徴される(追加で支払う)

多くの場合は、扶養控除などが加味されることで税金が還付されるため、年末調整は「年末のボーナス」のように感じられることもあります。この便利な制度のおかげで、ほとんどの会社員は自分で税務署に行って確定申告をする手間が省けているのです。

2. 年末調整は「1年間の全所得」を合算して行うのがルール

ここが最も重要なポイントです。所得税法では、年末調整を行う際、その人がその年の1月1日から12月31日までに得た「すべての給与所得」を合算して税額を計算することが義務付けられています。

例えば、年の途中で転職した場合を考えてみましょう。

- 状況: Aさんに1月〜6月までA社に勤務し、7月からB社に転職した。

- A社の給与: 250万円(源泉徴収された所得税額:5万円)

- B社の給与: 250万円(源泉徴収された所得税額:5万円)

この場合、Aさんの2024年の給与所得の合計は500万円です。年末調整を行うB社は、自社が支払った250万円だけでなく、AさんがA社から受け取った250万円も合算した合計500万円を基準に、年間の所得税額を計算し直さなければなりません。

もしB社が自社の給与分だけで年末調整を行うと、本来よりも低い所得で税額が計算されてしまい、結果として納税額が不足する事態に陥ります。これは脱税行為とみなされる可能性があり、法律で禁じられています。

3. 源泉徴収票が「合算」のための唯一の公式情報

では、転職先のB社は、どうやってAさんが前職のA社でいくら給与をもらい、いくら社会保険料を支払い、いくら所得税を源泉徴収されていたかを知るのでしょうか。そのための唯一の公式な証明書が「源泉徴収票」なのです。

前職の源泉徴収票には、以下の年末調整に不可欠な情報がすべて記載されています。

- 支払金額: 前職での給与総額

- 社会保険料等の金額: 前職で支払った健康保険料、厚生年金保険料、雇用保険料の合計額

- 源泉徴収税額: 前職で給与から天引きされた所得税の合計額

転職先の経理担当者は、この源泉徴収票に記載された数値を、自社で支払った給与データに合算します。これにより、初めてその従業員の1年間の正しい所得と税額を把握し、法律に則った年末調整を実施できるのです。

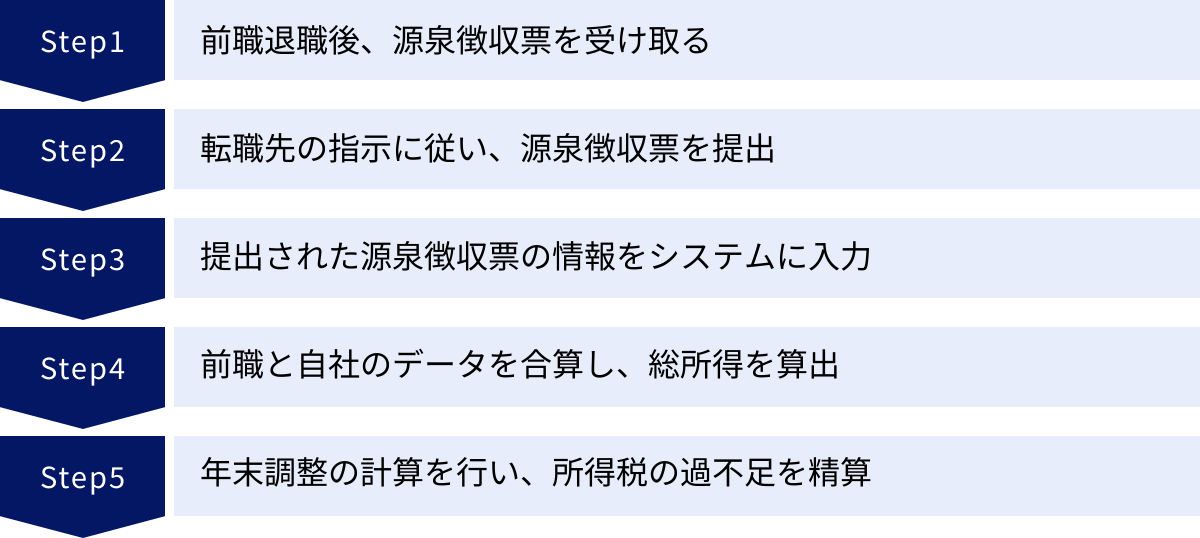

【具体例で見る年末調整の流れ】

- 転職者: 前職を退職後、発行された源泉徴収票を受け取る。

- 転職者: 新しい会社(転職先)の指示に従い、源泉徴収票を提出する(通常は入社時か、秋の年末調整書類の回収時)。

- 転職先の経理担当者: 提出された源泉徴収票の情報(支払金額、社会保険料、源泉徴収税額)を自社の給与システムに入力する。

- 転職先の経理担当者: 前職のデータと自社のデータを合算し、1年間の総所得と総源泉徴収税額を算出する。

- 転職先の経理担当者: 年末調整の計算を行い、所得税の過不足を精算する。差額は通常、12月または1月の給与で調整される。

このように、源泉徴収票は、前職から新しい職場へあなたの納税情報を正確に引き継ぐための「申し送り書」のような役割を担っています。これを提出することは、転職先の会社が法令を遵守し、あなたが正確な納税を完了するために不可欠なプロセスなのです。もし提出しなければ、会社はあなたの年末調整を行うことができず、後述するように、あなた自身で確定申告を行う必要が生じます。

源泉徴収票の入手と提出のタイミング

源泉徴収票が転職手続きに不可欠であることがわかったところで、次に重要になるのが「いつ、どこから受け取り、いつまでに提出すればよいのか」という具体的なタイムスケジュールです。この流れを事前に把握しておくことで、転職に伴う事務手続きを慌てずに、スムーズに進めることができます。

前の会社からはいつもらえる?

退職した会社から源泉徴収票を受け取るタイミングは、多くの人が気にするポイントです。特に、すぐに次の会社へ入社する場合、提出期限に間に合うか不安に思うこともあるでしょう。

法律上のルール:退職後1ヶ月以内

まず知っておくべきなのは、会社(給与支払者)は、退職者に対して源泉徴収票を交付する法的義務があるということです。これは所得税法第226条で明確に定められています。

所得税法第二百二十六条

居住者に対し国内において給与等の支払をする者は、(中略)その年中に支払が確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年一月三十一日まで(年の中途において退職した居住者については、その退職の日以後一月以内)に、その給与等の支払を受ける者に交付しなければならない。

(参照:e-Gov法令検索 所得税法)

条文にある通り、年の途中で退職した人に対しては、「その退職の日以後1ヶ月以内」に源泉徴収票を交付することが義務付けられています。したがって、退職してから1ヶ月以上経っても源泉徴収票が届かない場合は、何らかのトラブルが発生している可能性があります。

一般的なタイミングと受け取り方法

法律では「1ヶ月以内」と定められていますが、実際には企業によって対応が異なります。一般的には、以下のタイミングで交付されることが多いです。

- 最後の給与明細と一緒に送付される: 最後の給与計算が完了した時点で、給与明細とあわせて郵送されるケースです。

- 退職日から2週間〜1ヶ月後に郵送される: 退職手続きがすべて完了してから、人事・総務部から自宅住所宛に郵送されるのが最も一般的なパターンです。

- 退職日に手渡しされる: 最終出社日に、離職票などの他の書類と一緒に手渡しされるケースもあります。ただし、給与計算の締め日との関係で、後日郵送となることの方が多いでしょう。

退職時に必ず確認しておくべきこと

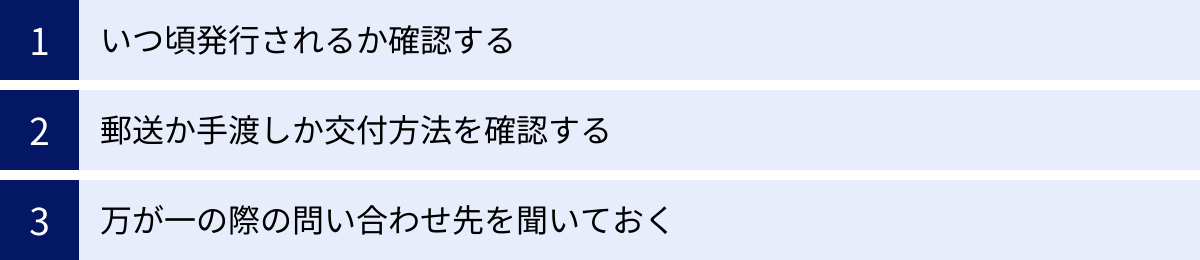

スムーズに源泉徴収票を受け取るためには、退職手続きの際に、人事・総務の担当者に以下の点を確認しておくことを強くおすすめします。

- いつ頃発行されるか: 「源泉徴収票は、いつ頃いただけますでしょうか?」と具体的な時期を確認しましょう。

- どのように交付されるか: 「郵送でしょうか、それとも最終日に手渡しでしょうか?」と受け取り方法を確認します。郵送の場合は、登録されている住所が正しいかも念のため確認しておくと安心です。

- 問い合わせ先: 万が一届かない場合の連絡先(担当部署や担当者名)を聞いておくと、後々のやり取りがスムーズになります。

退職時は引継ぎなどで忙しく、事務手続きの確認は後回しになりがちですが、この一手間が後の安心に繋がります。

転職先へはいつまでに提出する?

無事に前職から源泉徴収票を入手したら、次は転職先へ提出します。提出のタイミングは、企業のルールによって異なりますが、主に2つのパターンがあります。

パターン1:入社手続き時に提出を求められる

入社初日やその前後のオリエンテーションで、年金手帳や雇用保険被保険者証などの書類と一緒に提出を求められるケースです。企業側としては、必要な書類を早い段階で一括して回収し、従業員情報を整理しておきたいという意図があります。

【このタイミングで提出が間に合わない場合】

退職から入社までの期間が短い場合、入社日までに前職の源泉徴収票が手元に届いていないことは珍しくありません。その場合は、焦らずに正直に状況を伝えましょう。

「お世話になります。ご指示いただいた源泉徴収票ですが、前職からの発行が退職後1ヶ月以内とのことで、現在到着を待っている状況です。届き次第、速やかに提出いたします。お待たせして申し訳ございませんが、よろしくお願いいたします。」

このように、①まだ届いていないこと、②いつ頃届く見込みか、③届き次第すぐに提出する意思があること、の3点を丁寧に伝えれば、ほとんどの企業は理解してくれます。無断で提出しないのが最も避けるべき対応です。

パターン2:年末調整の書類提出時に求められる

入社時には求められず、その年の年末調整の時期(通常11月〜12月上旬)に、扶養控除申告書などの他の書類と一緒に提出を求められるケースです。源泉徴収票が直接的に必要になるのは年末調整の計算時であるため、このタイミングで回収する企業も多くあります。

【このタイミングでの注意点】

この場合、提出のデッドラインは非常に重要になります。企業の経理担当者は、全従業員の書類を回収し、12月の給与計算に年末調整の結果を反映させなければなりません。そのため、通常は12月上旬頃に提出期限が設定されます。

もしこの期限までに提出できないと、あなたの年末調整が間に合わなくなり、後述するように自分で確定申告をする必要が出てきてしまいます。前職から源泉徴収票が届かない場合は、早めに前職に催促するとともに、転職先の人事・総務担当者にも状況を報告し、相談することが賢明です。

結論として、最も重要なのは「転職先の指示に従うこと」です。入社時の案内に「源泉徴収票」の記載があればそのタイミングで、特に指示がなければ年末調整の案内があるまで待つのが基本です。不明な点があれば、遠慮なく人事・総務担当者に確認しましょう。

源泉徴収票を提出しない・できないとどうなる?

「もし前職の会社が倒産してしまってもらえない」「提出するのが面倒だ」などの理由で、転職先に源泉徴収票を提出しない、あるいはできない場合、どのようなことが起こるのでしょうか。結論から言うと、会社での年末調整が受けられなくなり、それに伴う様々なデメリットが発生します。具体的に見ていきましょう。

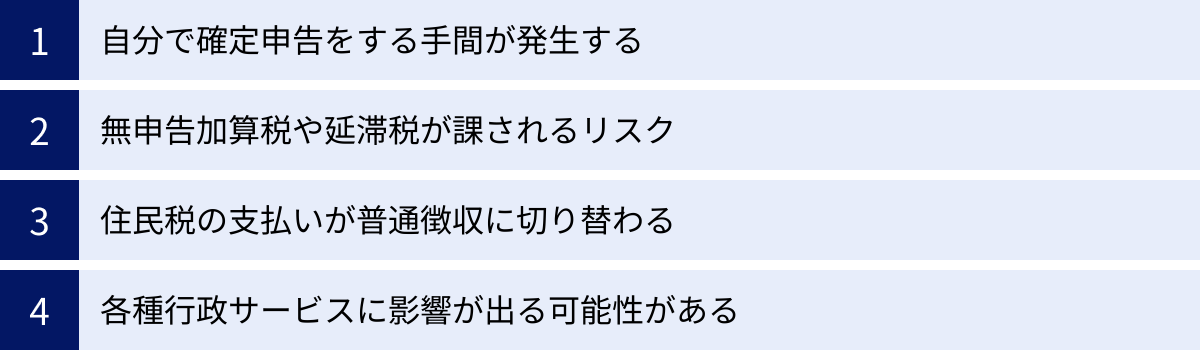

自分で確定申告をする必要がある

転職先に源泉徴収票を提出しない場合における、最も直接的で大きな影響は「自分で確定申告をしなければならなくなる」ことです。

なぜ確定申告が必要になるのか?

前述の通り、会社が行う年末調整は、その年に支払われたすべての給与を合算して行う必要があります。源泉徴収票を提出しないと、転職先の会社はあなたが前職で得た所得額を正確に把握できません。情報が不完全なままでは、法律に則った正しい年末調整を行うことが不可能なのです。

その結果、転職先はあなたの年末調整を行うことを諦めざるを得ません。年末調整が行われないということは、1年間の所得税の精算が未完了の状態で年を越すことを意味します。この未精算の状態を解消し、納税義務を果たすために、自分自身で税務署に対して所得を申告し、納税額を確定させる手続き、それが「確定申告」です。

確定申告の手間と難しさ

会社員として普段年末調整で納税を完了させている人にとって、確定申告は非常に煩雑で手間のかかる作業です。

- 申告期間: 原則として、所得があった年の翌年2月16日から3月15日までの1ヶ月間に手続きを完了させる必要があります。この期間は税務署が非常に混雑します。

- 必要書類の準備: 確定申告を行うためには、結局のところ「すべての勤務先の源泉徴収票」が必要になります。その他にも、生命保険料や地震保険料の控除証明書、医療費控除を受ける場合は領収書など、多くの書類を自分で集めなければなりません。

- 申告書の作成: 国税庁の「確定申告書等作成コーナー」などを利用して、自分で申告書を作成します。各項目に数字を入力していく作業は、慣れていないと時間がかかり、ミスも起こりがちです。

- 納税または還付の手続き: 計算の結果、追加で納税が必要な場合は、期限までに金融機関やコンビニ、クレジットカードなどで納付します。還付の場合は、指定した口座に後日振り込まれます。

このように、会社に源泉徴収票を一枚提出すれば済んだはずの手続きが、自分一人の責任で、期限内に、正確に行わなければならないという大きな負担に変わってしまいます。

確定申告を怠った場合のペナルティ

もし、確定申告の義務があるにもかかわらず、期限内に申告しなかった場合はどうなるのでしょうか。その場合、税務上のペナルティが課される可能性があります。

- 無申告加算税: 本来納めるべき税額に加え、ペナルティとして追加で課される税金です。税額によって税率が異なりますが、本来の税額の15%〜20%が加算されます。

- 延滞税: 法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が発生します。

「バレないだろう」と安易に考えるのは非常に危険です。会社は従業員に給与を支払った事実を「給与支払報告書」として市区町村に提出しており、その情報は税務署とも連携されています。無申告は遅かれ早かれ発覚し、かえって多くの税金を支払う結果になることを肝に銘じておく必要があります。

住民税の支払いに影響が出る場合がある

源泉徴収票の不提出は、所得税だけでなく、翌年の「住民税」の支払いにも影響を及ぼす可能性があります。

住民税の仕組み

住民税は、所得税とは異なり、前年(1月1日〜12月31日)の所得を基準に税額が計算され、翌年6月から徴収が開始される「後払い」の税金です。

通常、会社員の場合は年末調整の情報が「給与支払報告書」として会社からお住まいの市区町村に送付されます。市区町村はその報告書を基にあなたの住民税額を計算し、会社に通知します。そして、会社は通知された金額を12分割し、翌年6月から毎月の給与から天引き(これを「特別徴収」といいます)して、あなたに代わって納付してくれます。

源泉徴収票を提出しないことによる影響

源泉徴収票を提出せず、年末調整も確定申告も行わなかった場合、市区町村はあなたの正確な前年所得を把握できません。これにより、以下のような問題が発生する可能性があります。

- 住民税の通知が遅れる・正しく計算されない: 本来であれば転職先の会社に届くはずの税額通知が届かず、住民税の徴収が開始されないことがあります。

- 「普通徴収」への切り替え: 特別徴収ができなくなり、自宅に直接、住民税の納付書が送られてくる「普通徴収」に切り替わることがあります。この場合、自分で年4回に分けて金融機関などで支払う手間が発生します。うっかり支払いを忘れるリスクも高まります。

- 督促状や延滞金の発生: 所得の把握が遅れた結果、後になってから本来納めるべき住民税額の通知が届き、場合によっては過去の分と合わせて一度に高額な請求が来ることもあります。納付が遅れれば、当然ながら督促状が届き、延滞金も発生します。

- 行政サービスへの影響: 住民税の課税情報は、国民健康保険料の算定、保育園の保育料の決定、児童手当の所得制限の判定、公営住宅の入居資格など、様々な行政サービスの基準となっています。所得情報が正しく登録されていないと、これらのサービスを適切に受けられなくなる可能性があります。例えば、所得を証明する「課税証明書(所得証明書)」が発行できなくなり、住宅ローンの審査や子どもの奨学金申請などで困る事態も考えられます。

たった一枚の源泉徴収票を提出しないだけで、所得税の確定申告という手間が増えるだけでなく、翌年の住民税の支払いや各種行政サービスにまで悪影響が及ぶ可能性があるのです。源泉徴収票の提出は、単なる社内ルールではなく、社会人としての納税義務を正しく果たすための重要なステップであると認識しましょう。

源泉徴収票がもらえない・紛失した場合の対処法

「退職してから1ヶ月以上経つのに、前の会社から源泉徴収票が送られてこない」「引越しの際に、どこかに紛れ込ませてなくしてしまった」――。このようなトラブルは、決して珍しいことではありません。しかし、焦る必要はありません。源泉徴収票が手元にない場合でも、きちんと対処する方法があります。

前の会社に再発行を依頼する

源泉徴収票が手元にない場合に、まず最初に行うべき最も簡単で確実な方法が、前職の会社に再発行を依頼することです。

再発行は会社の義務

所得税法により、会社は従業員(退職者を含む)に源泉徴収票を交付する義務があります。この義務には、紛失などによる再発行の依頼に応じることも含まれると解釈されています。そのため、正当な理由なく再発行を拒否することはできません。気後れすることなく、堂々と依頼しましょう。

依頼する際のポイント

スムーズに再発行してもらうために、以下の点に注意して連絡を取りましょう。

- 連絡先: 元の上司や同僚ではなく、人事部や総務部、経理部など、労務・給与計算を担当している部署に直接連絡するのが最も効率的です。担当部署がわからない場合は、会社の代表電話に電話し、「源泉徴収票の再発行をお願いしたいのですが、担当部署につないでいただけますでしょうか」と伝えれば問題ありません。

- 伝え方: 高圧的な態度ではなく、丁寧な言葉遣いで依頼することが大切です。電話またはメールで、以下のような内容を簡潔に伝えましょう。

【メールでの依頼文例】

件名:源泉徴収票の再発行のお願い(元〇〇部 氏名)

株式会社〇〇

人事部 御担当者様お世話になっております。

貴社に在籍しておりました(氏名)と申します。(社員番号:12345)大変恐縮なのですが、〇年分の源泉徴収票を紛失してしまったため、再発行をお願いしたくご連絡いたしました。

転職先での年末調整に必要となりますので、ご多忙のところ申し訳ございませんが、ご対応いただけますと幸いです。

郵送先は下記の住所でお願いいたします。

〒XXX-XXXX

東京都〇〇区〇〇1-2-3

〇〇マンション 101号室何か必要な手続きがございましたら、ご教示ください。

よろしくお願い申し上げます。

氏名(フルネーム)

電話番号:090-XXXX-XXXX

-

伝えるべき情報: 本人確認と手続きのために、氏名(フルネーム)、在籍時の所属部署、可能であれば社員番号、退職年月日、必要な源泉徴収票の年分(例:「令和〇年分」)、送付先の正確な住所を伝えられるように準備しておきましょう。

注意点

- 時間がかかる場合がある: 再発行には、社内での申請や処理が必要なため、依頼してから手元に届くまで1〜2週間程度かかる場合があります。紛失に気づいたら、あるいは未着が判明したら、できるだけ早く依頼しましょう。

- 手数料: 企業によっては、再発行に数百円程度の手数料がかかる場合があります。依頼時に確認しておくと良いでしょう。

ほとんどのケースは、この再発行依頼で解決します。まずは落ち着いて前職に連絡を取ってみましょう。

税務署に「源泉徴収票不交付の届出書」を提出する

前職に再発行を依頼したにもかかわらず、「何度連絡しても対応してくれない」「会社が倒産してしまい、連絡先がわからない」といった、どうしようもないケースも存在します。このような八方塞がりの状況に陥った場合の最終手段として用意されているのが、税務署の「源泉徴収票不交付の届出書」という制度です。

「源泉徴収票不交付の届出書」とは?

これは、「会社が源泉徴収票を発行してくれないので困っています」と税務署に正式に申し出るための書類です。この届出書を税務署に提出すると、税務署からその会社に対して「法律に基づき、速やかに源泉徴収票を交付してください」という行政指導が行われます。

税務署からの指導は、会社にとって非常に重いものです。通常、この指導が入れば、ほとんどの会社は源泉徴収票を発行します。

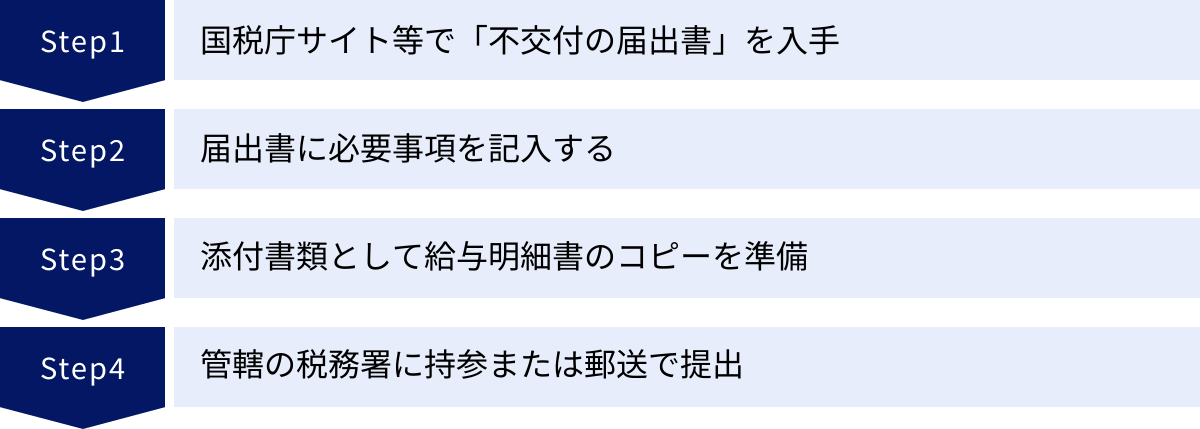

手続きの方法

- 書類の入手: 「源泉徴収票不交付の届出書」の様式は、国税庁のウェブサイトからダウンロードできます。また、最寄りの税務署の窓口でもらうことも可能です。(参照:国税庁ウェブサイト)

- 必要事項の記入: 届出書には、自分の氏名・住所のほか、源泉徴収票を交付しない会社の名称・所在地・法人番号などを記入します。会社の情報が不明な場合でも、わかる範囲で記入すれば問題ありません。

- 添付書類の準備: 給与の支払いがあったことを証明するために、給与明細書のコピーを添付します。手元にあるだけの月数分を用意しましょう。給与明細書がない場合でも届出は可能ですが、ある方が手続きはスムーズに進みます。

- 提出: 完成した届出書と添付書類を、自分の住所地を管轄する税務署に持参または郵送で提出します。

この手続きを利用する際の注意点

- あくまで最終手段: まずは前職への再発行依頼を試みるのが大前提です。連絡の記録(メールの送信履歴など)を残しておくと、税務署への説明がしやすくなります。

- 時間がかかる: 届出書を提出してから、税務署が会社に指導し、実際に源泉徴収票が発行されるまでには、相応の時間がかかります。即効性のある解決策ではないことを理解しておく必要があります。

- 転職先への報告: この手続きを行う際は、必ず転職先の人事・総務担当者に状況を報告しましょう。「前職と連絡が取れず、税務署に『源泉徴収票不交付の届出書』を提出しました。発行まで時間がかかる見込みです。」と伝えることで、会社側も状況を理解し、年末調整の期限を待ってくれるか、あるいは確定申告に切り替えるかといった対応を相談できます。

源泉徴収票が手に入らないと非常に焦りますが、このように公的な救済措置も用意されています。諦めずに、段階を踏んで冷静に対処することが何よりも大切です。

【状況別】源泉徴収票に関するよくある質問

転職と一言でいっても、その人の状況は様々です。アルバイトから正社員へ、複数回の転職、派遣社員としての勤務など、個別のケースで源泉徴収票に関する疑問が生じることも少なくありません。ここでは、そうした状況別によくある質問とその答えをまとめて解説します。

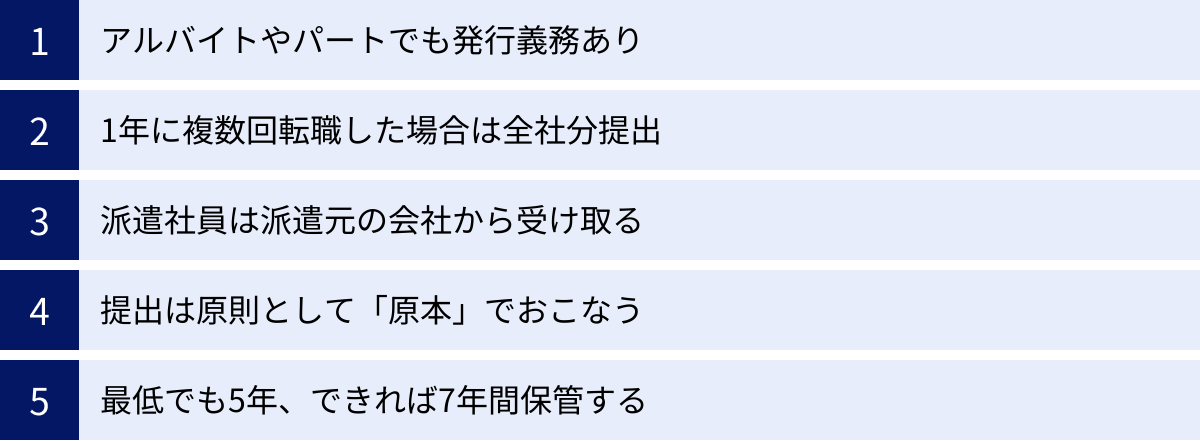

アルバイトやパートでも源泉徴収票はもらえる?

結論:はい、もらえます。発行することは雇用主の法的義務です。

雇用形態が正社員か、アルバイト・パートであるかに関わらず、企業が従業員に給与を支払った場合、その従業員に対して源泉徴収票を交付する義務があります。これは所得税法で定められており、労働時間の長短や収入の多寡は関係ありません。

短期間のアルバイトや、年間の収入が少なく年末調整の対象にならなかった場合など、退職時に自動的に発行されないケースもあります。しかし、その場合でも、本人から請求があれば会社は必ず発行しなければなりません。

もし手元にない場合は、退職したアルバイト先に「年末調整(または確定申告)で必要なので、源泉徴収票を発行してください」と連絡しましょう。もし発行を渋られるようなことがあれば、それは法律違反にあたるため、前述した「源泉徴収票不交付の届出書」を税務署に提出することも可能です。

特に、学生から新社会人になる方や、フリーターから正社員に転職する方は、その年にアルバイトで得た収入がある場合、そのアルバイト先の源泉徴収票も転職先の会社に提出する必要があります。忘れずに発行を依頼しましょう。

1年に複数回転職した場合はどうすればいい?

結論:その年に在籍した「すべての会社」の源泉徴収票が必要です。

年末調整は、その年の1月1日から12月31日までの「全給与所得」を合算して行います。そのため、年内に2社、3社と複数の会社に勤務していた場合、年末時点で在籍している会社(最終的な転職先)に、それ以前に退職したすべての会社の源泉徴収票を提出する必要があります。

【具体例】

ある年に、以下のように3社で勤務した場合を考えます。

- A社: 1月~4月に勤務 → 4月に退職

- B社: 5月~9月に勤務 → 9月に退職

- C社: 10月~12月に勤務(年末時点で在籍中)

この場合、年末調整を行うC社には、A社とB社の両方の源泉徴収票を提出しなければなりません。C社は、A社、B社、そして自社(C社)の3社分の給与情報をすべて合算して、あなたの年間の所得税を計算します。

1社でも源泉徴収票が欠けていると、正しい年末調整ができません。その結果、自分で確定申告を行う必要が出てきてしまいます。退職する際には、どんなに短い期間の勤務であっても、必ず源泉徴収票を受け取り、次の会社に引き継げるように大切に保管しておく習慣をつけましょう。

派遣社員はどこから源泉徴収票をもらう?

結論:実際に働いていた「派遣先」の企業ではなく、雇用契約を結んでいる「派遣元」の会社(派遣会社)から受け取ります。

これは派遣社員の方が混同しやすいポイントです。給与を計算し、あなたに支払っているのは、実際に業務指示を受けていた派遣先の企業ではありません。あなたの雇用主は、登録している派遣会社です。

したがって、源泉徴収義務も派遣会社にあります。源泉徴収票の発行元は、給与明細を発行している会社と同じ、と考えると分かりやすいでしょう。

派遣契約が終了し、その派遣会社との雇用関係も終了した場合は、通常の退職と同様に、派遣会社の担当者に源泉徴収票の発行を依頼します。複数の派遣会社に登録して働いていた場合は、それぞれの派遣会社から源泉徴収票をもらう必要がありますので注意が必要です。

源泉徴収票の提出はコピーでもいい?

結論:原則として「原本」の提出が必要です。

源泉徴収票は、税務上、非常に重要な公的書類として扱われます。会社は、年末調整を行った後、税務署や市区町村に従業員の源泉徴収票(またはそれに類する書類)を提出する義務を負う場合があります。そのため、会社は従業員から公式な証明書である「原本」を預かる必要があります。

「住宅ローンの審査でも原本が必要で…」といった理由でコピーを提出したいと考える方もいるかもしれません。しかし、会社側も法令遵守の観点から、原則として原本の提出を求めます。

【例外的なケースと対応】

- 会社の許可: 企業によっては、社内での確認用として「一旦コピーを提出し、後で原本を提出する」という対応を認めてくれる場合があります。ただし、これはあくまで例外です。自己判断でコピーを提出せず、必ず転職先の人事・総務担当者に確認しましょう。

- 複数の用途で原本が必要な場合: 住宅ローンの審査と年末調整で同時期に原本が必要になった場合などは、まずどちらの提出が優先かを確認します。その上で、前職に源泉徴収票の「再発行」を依頼するのが最も確実な解決策です。源泉徴収票は、理由があれば何枚でも再発行が可能です。

特別な指示がない限り、「源泉徴収票は原本を提出するもの」と覚えておきましょう。提出前に、自分の控えとしてコピーやスマートフォンでの写真撮影をしておくことをおすすめします。

源泉徴収票はいつまで保管すればいい?

結論:法律上の保管義務はありませんが、最低でも5年、できれば7年間は保管することを強く推奨します。

転職先に提出して役目を終えたように見える源泉徴収票ですが、将来的に必要になる場面がいくつかあります。

【保管を推奨する理由】

- 確定申告の内容に誤りがあった場合(更正の請求): 後から「医療費控除を申請し忘れていた」「生命保険料控除の申告を間違えていた」など、税金を納め過ぎていたことが判明した場合、還付を求める「更正の請求」という手続きができます。この手続きができる期間が、法定申告期限から5年間です。その際に、所得の証拠として源泉徴収票が必要になります。

- 税務調査への備え: 確定申告をした内容について、税務署から問い合わせや調査(税務調査)が入る可能性があります。この調査の対象期間は、原則として過去5年間、申告内容に不正が疑われる悪質なケースでは最大7年間に及びます。その際に、申告内容が正しかったことを証明するために源泉徴収票が役立ちます。

- 過去の収入証明として: 上記の税務関係以外にも、以下のような場面で過去数年分の収入証明を求められることがあります。

- 住宅ローンや自動車ローンなどの高額なローンの申し込み

- 子どもの奨学金の申請

- 公営住宅への入居申し込み

- 離婚時の財産分与や養育費の算定

これらの事態に備え、源泉徴収票はクリアファイルなどにまとめて、最低でも5年、可能であれば7年間は大切に保管しておくといざという時に安心です。デジタルデータで保管する場合は、いつでも印刷できるよう原本のスキャンデータを保存しておくと良いでしょう。