転職はキャリアアップや働き方を見直す大きな転機ですが、同時に生活設計にも大きな影響を与えます。その中でも特に気になるのが「退職金」の存在ではないでしょうか。

「今の会社を辞めたら、退職金はもらえるのだろうか?」

「もらえるとしたら、一体いくらくらいになるんだろう?」

「そもそも退職金の仕組みがよくわからない…」

このような疑問や不安を抱えている方は少なくありません。退職金は、これまでの会社への貢献に対する報奨であり、次のステップへ進むための大切な資金、そして将来の生活を支える重要な資産です。しかし、その制度は会社によって大きく異なり、非常に複雑な側面も持っています。

この記事では、転職を考えているすべての方に向けて、退職金の基本から、具体的な計算方法、税金の知識、そして損をしないための注意点まで、網羅的かつ分かりやすく解説します。退職金に関する正しい知識を身につけることは、安心して転職活動を進め、ご自身のキャリアとライフプランをより良いものにするための第一歩です。ぜひ最後までお読みいただき、あなたの疑問や不安を解消してください。

目次

退職金とは?

転職を考える際にまず押さえておきたいのが「退職金」の基本的な知識です。多くの人が「会社を辞めるときにもらえるお金」というイメージを持っていますが、その性質や法的な位置づけを正しく理解しておくことが、後のトラブルを避け、自身の権利を正しく主張するために不可欠です。

退職金は、一般的に「退職手当」や「退職慰労金」とも呼ばれ、従業員が退職する際に、勤務先企業から支払われる金銭のことを指します。その目的は企業によって様々ですが、主に以下の3つの性質を併せ持つと考えられています。

- 功労報奨的性質: 長年にわたる企業への貢献や功績に報いるためのもの。勤続年数が長くなるほど金額が増えるのは、この性質が強く反映されているためです。

- 賃金後払い的性質: 本来であれば在職中に支払われるべき賃金の一部を、退職時まで積み立てておき、後から支払うという考え方。毎月の給与を低めに抑える代わりに、退職金で補填するという側面です。

- 生活保障的性質: 退職後の生活を支えるための資金。特に定年退職の場合、年金受給開始までのつなぎ資金や、老後の生活資金としての役割が期待されます。

このように、退職金は単なる「おまけ」ではなく、従業員のキャリアと生活設計において重要な意味を持つ制度です。しかし、ここで最も注意すべき重要な事実があります。

法律上の支払い義務はない

退職金について多くの人が誤解している最大のポイントは、「退職金の支払いは、法律で義務付けられているわけではない」という点です。

労働基準法などの法律には、「企業は従業員に退職金を支払わなければならない」という規定は存在しません。退職金制度を設けるかどうかは、完全に各企業の裁量に委ねられています。つまり、退職金は、あくまで企業が任意で設けている福利厚生制度の一つなのです。

では、なぜ法律上の義務がないにもかかわらず、多くの企業が退職金制度を導入しているのでしょうか。その背景には、以下のような企業の狙いや社会的な慣行があります。

- 従業員の定着促進(リテンション): 長く勤めるほど有利になる退職金制度を設けることで、優秀な人材の流出を防ぎ、従業員の長期勤続を促す狙いがあります。これは、終身雇用が一般的だった時代の名残ともいえます。

- 人材獲得のための魅力向上: 求職者にとって、退職金制度の有無は企業を選ぶ上での重要な判断材料の一つです。特に安定志向の強い求職者に対して、福利厚生の充実をアピールする有効な手段となります。

- 従業員のモチベーション維持: 退職というゴールに向けて明確なインセンティブ(動機付け)を示すことで、日々の業務に対する従業員のモチベーションを維持・向上させる効果が期待できます。

- 円満な退職の促進: 一定のルールに基づいて退職金が支払われることで、従業員は安心して退職でき、企業との関係も円満に終了しやすくなります。

このように、退職金制度は、企業側の経営戦略や人事戦略と密接に結びついています。

また、「賃金後払い」という性質から、過去の裁判例では、就業規則などで支給条件が明確に定められている場合、退職金は労働基準法上の「賃金」にあたると判断されています。これはつまり、一度会社が「退職金を支払う」とルールで定めた以上は、そのルールに従って支払う義務が発生するということです。企業は勝手な理由で支払いを拒んだり、一方的に不利益な条件変更をしたりすることはできません。

したがって、転職時に退職金について考える際のスタートラインは、「法律で決まっているから、もらえるはずだ」という思い込みを捨て、「自分の会社には退職金制度があり、自分はその支給対象になっているか?」という視点を持つことです。この認識の違いが、後の確認作業や手続きをスムーズに進める上で非常に重要になります。

この記事の次の章からは、具体的にどのようにして退職金がもらえるかを確認する方法、もらえないケース、そして退職金制度の種類や計算方法について、さらに詳しく掘り下げていきます。まずは「退職金は会社の任意制度である」という基本をしっかりと頭に入れておきましょう。

転職時に退職金がもらえるか確認する方法

「自分の会社には退職金制度があるのか?」「もしあるなら、自分はもらえる対象なのか?」こうした疑問を解決するための最も確実で基本的な方法は、会社のルールブックを確認することです。口頭での確認や同僚からの噂話に頼るのではなく、公式な書類に基づいて事実を把握することが何よりも重要です。

就業規則や労働契約書を確認する

退職金に関する取り決めは、企業の最も重要なルールを定めた「就業規則」に記載されているのが一般的です。常時10人以上の労働者を使用する事業場では、就業規則を作成し、労働基準監督署に届け出ることが法律で義務付けられています。また、その内容は従業員に周知されなければなりません。

就業規則の確認が、退職金の有無や条件を知るための最も確実な第一歩です。

では、具体的に就業規則のどこを見ればよいのでしょうか。多くの企業では、退職金に関する詳細な規定を「賃金規程」の一部として定めたり、「退職金規程」として独立した規程を設けたりしています。まずは目次を確認し、これらのキーワードを探してみましょう。

労働基準法第89条では、就業規則に必ず記載しなければならない「絶対的必要記載事項」と、定めをする場合には記載しなければならない「相対的必要記載事項」が定められています。退職金に関する事項は後者に該当し、もし会社に退職金制度がある場合は、以下の項目を就業規則に明記する義務があります。

- 適用される労働者の範囲: 正社員のみが対象か、契約社員やパートタイマーも含まれるのかといった、誰が退職金をもらえるのかという範囲。

- 退職手当の決定、計算及び支払の方法: 退職金をどのように計算するのか(計算式や基準など)、どのような方法で支払うのか(一括払いか、分割払いかなど)。

- 退職手当の支払の時期: いつ支払われるのか(退職後1ヶ月以内、など)。

これらの情報が記載されている部分を重点的に読み解くことで、ご自身の状況を正確に把握できます。

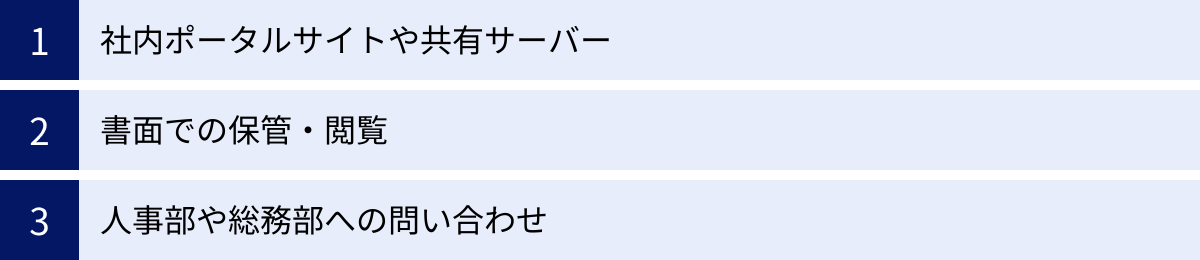

【就業規則の確認方法】

- 社内ポータルサイトや共有サーバー: 近年では、多くの企業が社内ネットワーク上で就業規則を公開しています。いつでも閲覧できるため、まずはこちらを確認してみましょう。

- 書面での保管・閲覧: 法律上、企業は就業規則を各事業場の見やすい場所に掲示するか、備え付ける、あるいは書面を交付するなどの方法で従業員に周知する義務があります。総務部や人事部が保管しているケースが多いので、場所がわからなければ問い合わせてみましょう。閲覧を拒否することは法律で認められていません。

- 人事部や総務部への問い合わせ: どうしても見つけられない場合や、内容に不明な点がある場合は、担当部署に直接問い合わせるのが確実です。その際は、「退職を検討している」と伝える必要はなく、「自身の労働条件について確認したい」といった形で問い合わせれば問題ありません。

就業規則と並行して確認したいのが、入社時に取り交わした「労働契約書(または雇用契約書、労働条件通知書)」です。こちらにも退職金に関する記載がある場合があります。「退職手当の有無」という項目があり、「有」となっていれば、退職金制度の対象者であることを示します。「無」と記載されていれば、原則として支給対象外となります。もし「詳細は就業規則による」と記載されている場合は、やはり就業規則の確認が必要です。

【架空の退職金規程の記載例】

第〇条(支給要件)

1. 退職金は、勤続3年以上の従業員が退職した場合に支給する。

2. 前項の規定にかかわらず、懲戒解雇された者には、退職金を支給しない。ただし、情状により一部を支給することがある。第〇条(計算方法)

退職金は、退職時の基本給に、勤続年数に応じて別表に定める支給率を乗じて計算する。

(自己都合退職の場合は、本条により算定された額の70%を支給額とする)第〇条(支払時期)

退職金は、退職の日から2ヶ月以内に、本人が指定する銀行口座に振り込む方法により支払う。

上記はあくまで一例ですが、このように具体的な勤続年数、計算方法、減額の条件、支払時期などが明記されています。ご自身の勤続年数や退職理由を当てはめてみることで、もらえるかどうか、おおよその見当をつけることができます。

もし、就業規則や労働契約書に退職金の規定がないにもかかわらず、長年の慣行として退職金が支払われている「労使慣行」が成立していると主張できるケースも稀にありますが、これを証明するのは非常に困難です。基本的には、書面での規定がすべてだと考えて行動するのが賢明です。

転職活動を始める前、あるいは退職の意思を伝える前に、まずは冷静にこれらの公式書類を確認し、ご自身の権利を正しく把握することから始めましょう。

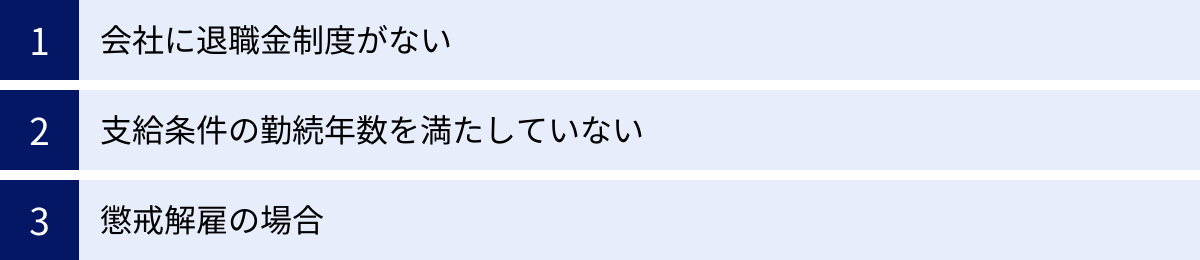

退職金がもらえない主なケース

会社の就業規則を確認した結果、残念ながら退職金が支給されないという結論に至ることもあります。転職を考える上で、退職金がもらえない可能性をあらかじめ理解しておくことは、資金計画や次のキャリア選択において非常に重要です。ここでは、退職金がもらえない代表的な3つのケースについて詳しく解説します。

会社に退職金制度がない

最も根本的な理由として、「そもそも会社に退職金制度が存在しない」というケースがあります。前述の通り、退職金の支払いは法律で義務付けられていないため、制度を設けるかどうかは完全に企業の判断に委ねられています。

就業規則や労働契約書を確認し、退職金に関する記載が一切なければ、原則として退職金は支給されません。特に、以下のような企業では退職金制度がない傾向が見られることがあります。

- 設立間もないベンチャー企業やスタートアップ企業: 企業の成長を優先し、内部留保を事業投資に回すため、退職金のような長期的な福利厚生制度まで手が回らない場合があります。

- 一部の中小企業: 財務的な体力や管理上の負担から、退職金制度の導入が難しいケースがあります。ただし、後述する中小企業退職金共済(中退共)などを利用している企業も多く、一概には言えません。

- 外資系企業: 日本の終身雇用を前提とした退職金制度とは異なり、「貢献度はその時々の給与(年俸)で報いる」という考え方が主流であることが多く、退職金制度がない代わりに月々の給与水準が高い傾向にあります。

- 成果主義を徹底している企業: 年功序列的な要素の強い退職金制度を設けず、個人の業績に連動したインセンティブや賞与で報いる方針をとる企業もあります。

ただし、これらはあくまで一般的な傾向であり、企業規模や業種だけで判断することはできません。

退職金制度がないことは、必ずしもその企業が従業員を大切にしていないというわけではありません。その代わりに、年俸制で高い給与を提示していたり、ストックオプション制度(自社の株式を購入できる権利)を導入していたり、あるいは充実した研修制度や資格取得支援など、自己投資につながる福利厚生を提供している場合もあります。重要なのは、退職金という一つの制度の有無だけでなく、給与、賞与、その他の福利厚生を含めた「トータルの報酬(トータルリワード)」で企業の価値を判断することです。

支給条件の勤続年数を満たしていない

会社に退職金制度が存在する場合でも、「支給条件として定められた勤続年数を満たしていない」ために退職金がもらえないケースは非常に多く見られます。これは、自己都合で退職する際に最も一般的な理由の一つです。

退職金規程には、通常、「勤続〇年以上の者に支給する」といった形で、最低勤続年数が明記されています。この年数は企業によって様々ですが、一般的には「勤続3年以上」を条件としている企業が多いようです。中には「勤続1年以上」で支給対象となる企業もあれば、「勤続5年以上」と長めに設定している企業もあります。

転職を考えている方は、まず自社の退職金規程を確認し、この最低勤続年数をクリアしているかどうかを必ずチェックする必要があります。例えば、最低勤続年数が3年の会社で、2年11ヶ月で退職してしまった場合、あと1ヶ月働き続けていればもらえたはずの退職金が、1円も受け取れないという事態になりかねません。退職日をいつにするかは、この条件を考慮して慎重に決定することが重要です。

また、勤続年数のカウント方法についても注意が必要です。就業規則で以下の点がどのように定められているかを確認しましょう。

- 試用期間の扱い: 試用期間を勤続年数に含めるか、含めないか。一般的には含める企業が多いですが、確認が必要です。

- 休職期間の扱い: 自己都合の休職(私傷病など)や育児・介護休業期間を勤続年数に算入するかどうか。法律で取得が認められている育児・介護休業期間などを含めないことは不利益な取り扱いと見なされる可能性がありますが、企業の規定を確認することが基本です。

- 出向期間の扱い: 他社への出向期間がどのように扱われるか。

短期間での転職を繰り返していると、なかなかこの最低勤続年数をクリアできず、結果的に一度も退職金を受け取れないままキャリアを終えてしまう可能性もあります。自身のキャリアプランを考える上で、こうしたデメリットも念頭に置いておくべきでしょう。

懲戒解雇の場合

従業員が企業の秩序を著しく乱す重大な規律違反や不正行為を行った場合に科される、最も重い懲戒処分が「懲戒解雇」です。多くの企業の退職金規程では、「懲戒解雇された者には、退職金を支給しない、または減額する」という趣旨の条項が設けられています。

これは、退職金の「功労報奨」という性質に基づいています。懲戒解雇に相当するような背信行為は、それまでの勤続の功労をすべて打ち消すものである、という考え方です。

ただし、懲戒解雇であれば自動的に退職金が不支給になるわけではない、という点は重要です。過去の裁判例では、退職金の不支給や減額が認められるのは、従業員のそれまでの勤続の功労を抹消してしまうほどの、極めて悪質で重大な背信行為があった場合に限定される傾向にあります。

例えば、会社の資金を長期間にわたって横領していた、重要な機密情報を競合他社に漏洩した、といったケースでは不支給が認められやすい一方、軽微な規律違反を理由とした懲戒解雇で退職金を全額不支給とすることは、権利の濫用と判断される可能性があります。

最終的には、退職金規程に不支給・減額の規定があること、そしてその規定を適用することが妥当といえるだけの理由があること、という2つの条件が揃って初めて、不支給や減額が有効となります。

なお、懲戒解雇と似たものに「諭旨解雇」や「普通解雇」があります。諭旨解雇は、本来なら懲戒解雇に相当するものの、本人の反省などを考慮して、退職届の提出を促し、合意の上で雇用契約を解消するものです。この場合、自己都合退職として扱われ、退職金が一部支給されることが多くあります。普通解雇は、能力不足や傷病による就業困難など、従業員側に責任があるものの懲戒事由にはあたらないケースで、通常は規程通りの退職金が支払われます。

このように、退職金がもらえないケースには明確な理由があります。転職活動を始める前に、まずは自社のルールを正確に把握し、ご自身がどのケースに該当する可能性があるのかを冷静に判断することが、後悔のない選択につながります。

主な退職金制度の4つの種類

「退職金制度がある」と一言で言っても、その仕組みは一様ではありません。企業がどの制度を採用しているかによって、将来受け取れる金額の決まり方や、転職時の手続き、さらには自分自身が負うリスクまで大きく異なります。ここでは、日本の企業で採用されている代表的な4つの退職金制度について、それぞれの特徴を詳しく解説します。

| 制度の種類 | 仕組み | 受給額の決まり方 | 運用責任 | 転職時の対応(ポータビリティ) |

|---|---|---|---|---|

| ① 退職一時金制度 | 企業が内部留保や保険等で資金を準備し、退職時に一括で支払う。 | 就業規則で定められた計算方法(基本給連動、ポイント制など)で決まる。 | 企業 | 低い(原則として引き継げない)。 |

| ② 確定給付企業年金(DB) | 将来の給付額をあらかじめ約束し、企業が掛金を拠出し外部機関で運用。 | あらかじめ規約で定められた計算式に基づき、将来の給付額が確定している。 | 企業 | 制度によるが、他のDB制度やiDeCoへの移換が可能な場合がある(ポータビリティは中程度)。 |

| ③ 企業型確定拠出年金(企業型DC) | 企業の掛金額があらかじめ決まっており、従業員自身が運用。 | 従業員自身の運用成果によって将来の受給額が変動する。 | 従業員 | 高い。転職先の企業型DCやiDeCoに資産を移換できる。 |

| ④ 中小企業退職金共済(中退共) | 国の機関(中退共)が運営する中小企業向けの制度。企業が掛金を納付。 | 納付された掛金の月額と納付月数に応じて、受給額が決まる。 | 中退共 | 高い。転職先も中退共加入企業であれば、掛金納付月数を引き継げる(通算可能)。 |

① 退職一時金制度

退職一時金制度は、最も古くからある伝統的な退職金制度です。その名の通り、従業員が退職する際に、まとまった金額を一度に(一時金として)受け取る仕組みです。

【仕組み】

企業は、将来の退職金支払いに備えて、自社内で資金を積み立てる(内部留保)か、生命保険会社の「退職金準備保険」のような金融商品を活用して原資を準備します。計算方法は後述する「基本給連動方式」や「ポイント制」などが用いられ、その詳細は就業規則(退職金規程)で定められています。

【メリット】

- 分かりやすさ: 仕組みがシンプルで、退職時にまとまったお金が手に入るため、住宅ローンの繰り上げ返済や子供の教育資金など、大きな支出に充てやすいのが特徴です。

- 企業が運用責任を負う: 資金の準備や管理はすべて企業側が行うため、従業員は運用リスクを気にする必要がありません。

【デメリット】

- 企業の倒産リスク: 資金を社内で管理している場合、企業の経営状況が悪化したり倒産したりすると、約束された退職金が全額支払われないリスクがあります(賃金債権確保法による未払賃金の立替払制度もありますが、上限があります)。

- ポータビリティの低さ: この制度で積み立てられた退職金は、その企業独自のものです。そのため、転職する際に、次の会社にその権利や積立額を引き継ぐことはできません。転職すれば、その都度リセットされます。

近年では、後述する年金制度のデメリットを補う形で、退職金の一部を一時金で、残りを年金で受け取れるようにするなど、他の制度と併用する企業も増えています。

② 確定給付企業年金(DB)

確定給付企業年金(DB:Defined Benefit Plan)は、その名の通り、将来受け取る給付(Benefit)額が、加入期間や給与水準などに基づいてあらかじめ確定(Defined)している年金制度です。

【仕組み】

企業は、将来の給付額を賄うために必要な掛金を算出し、信託銀行や生命保険会社といった外部の資産管理・運用機関に拠出します。運用と管理の責任は企業が負い、もし運用成績が悪化して約束した給付額に足りなくなった場合は、企業が追加で掛金を拠出して穴埋めをする義務があります。従業員は、退職時に年金または一時金(あるいはその両方)で受け取ります。

【メリット】

- 受給額の安定性: 従業員は自ら運用を行う必要がなく、市場の変動リスクを負いません。将来もらえる金額の見通しが立てやすいため、安定した老後の生活設計が可能です。

- 手厚い給付: 企業が運用責任を負う分、給付水準は後述のDCに比べて手厚くなる傾向があります。

【デメリット】

- 制度の複雑さ: 給付額の計算方法などが規約で複雑に定められていることが多く、従業員にとっては分かりにくい側面があります。

- ポータビリティが限定的: 転職する際、転職先にDB制度があれば資産を移換できる場合もありますが、制度がなければ一時金として受け取るか、個人型確定拠出年金(iDeCo)に移換するなどの選択肢に限られます。企業型DCに比べると柔軟性は劣ります。

大企業を中心に導入されており、従業員にとって手厚く安定した制度といえます。

③ 企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC:Defined Contribution Plan)は、DBとは対照的に、企業が拠出(Contribution)する掛金額があらかじめ確定(Defined)している年金制度です。

【仕組み】

企業は、従業員一人ひとりの個人口座に毎月一定の掛金を拠出します。従業員は、その掛金を元手に、企業が提示する複数の投資信託や預金などの金融商品の中から、自分自身の判断で運用を行います。そのため、将来受け取る金額は、個人の運用成果次第で大きく変動します。運用責任は従業員自身が負うことになります。

【メリット】

- 優れたポータビリティ(持ち運びやすさ): 企業型DCの最大のメリットは、このポータビリティの高さです。転職先に企業型DC制度があれば、これまで積み立てた資産をそのまま移換して運用を続けられます。もし転職先に制度がなくても、個人型のiDeCoに移換することが可能です。これにより、転職をしても年金資産を途切れさせることなく育てていくことができます。

- 税制優遇: 掛金は所得に含まれず、運用中の利益も非課税、受け取る際にも大きな控除があるなど、税制上のメリットが非常に大きい制度です。

- 資産形成への意識向上: 自分で運用を行うため、投資や経済に関する知識が身につき、主体的な資産形成への意識が高まります。

【デメリット】

- 自己責任の運用: 運用成果はすべて自己責任です。元本保証のない商品を選ぶと、運用がうまくいかなければ元本割れのリスクもあります。

- 投資知識が必要: 適切な商品を選ぶためには、ある程度の金融知識が必要になります。何もせずに放置していると、資産を増やす機会を逃してしまう可能性があります。

近年、企業の負担が確定していることや従業員の自律的な資産形成を促す観点から、退職一時金やDBに代わって企業型DCを導入する企業が急増しています。

④ 中小企業退職金共済(中退共)

中小企業退職金共済制度(通称:中退共)は、単独で退職金制度を設けることが難しい中小企業を対象とした、国の退職金制度です。独立行政法人勤労者退職金共済機構が運営しています。

【仕組み】

事業主が中退共と契約を結び、従業員ごとに掛金(月額5,000円から30,000円までの16種類)を選択して毎月納付します。従業員が退職した際は、その従業員から直接請求を受けた中退共が、退職金を支払います。つまり、お金の流れが「企業→中退共→従業員」となり、企業が直接支払うわけではありません。

【メリット】

- 安全性と確実性: 国の制度であるため、企業が倒産しても退職金が支払われないという心配がありません。掛金は全額事業主負担で、確実に積み立てられます。

- ポータビリティ: 転職先も中退共の加入企業であれば、それまでの掛金納付月数を通算することができます。

- 国の助成: 新たに加入する事業主や、掛金を増額する事業主に対して、国が掛金の一部を助成する制度があり、企業側の導入ハードルが低いのも特徴です。

【デメリット】

- 給付額が比較的少ない傾向: 掛金の上限が月30,000円のため、大企業の退職金制度と比較すると、最終的な給付額は少なめになる傾向があります。

- 短期間での退職: 掛金納付月数が11ヶ月以下の場合は退職金が支給されません。また、23ヶ月以下の場合は掛金総額を下回る金額しか支給されません。

自分の会社の退職金がどの制度に該当するのかを理解することは、将来の資産計画を立てる上で極めて重要です。就業規則や、企業型DC・DBであれば加入時に渡される規約などを確認し、制度の特性をしっかり把握しておきましょう。

退職金の計算方法4種類

退職金制度の中でも、特に伝統的な「退職一時金制度」や、年金制度の一部を一時金で受け取る場合、その金額はどのようにして決まるのでしょうか。計算方法は企業によって様々ですが、主に4つの方式に大別されます。自社の就業規則(退職金規程)にどの計算方法が採用されているかを知ることで、将来受け取れる退職金の概算額を予測できます。

| 計算方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| ① 定額方式 | 勤続年数のみに応じて、あらかじめ定められた固定額を支給する。 | 計算が非常にシンプルで分かりやすい。 | 個人の役職や貢献度が一切反映されない。 |

| ② 基本給連動方式 | 退職時の基本給を基礎に、「支給率」などを乗じて計算する。 | 勤続年数や最終的な地位が反映されやすい。 | 基本給の変動(減給など)に退職金額が直接影響を受ける。 |

| ③ 別テーブル方式 | 基本給とは切り離された、役職や等級ごとの「算定基礎額」を基準に計算する。 | 基本給の変動に影響されず、退職金額の予測が立てやすい。貢献度も反映可能。 | 計算の基準となるテーブル(表)が公開されていないと、従業員には分かりにくい。 |

| ④ ポイント制 | 勤続年数、役職、人事評価などに応じて毎年ポイントを付与し、累計ポイントで計算する。 | 個人の貢献度をきめ細かく反映でき、透明性が高い。 | 制度設計が複雑で、評価によって金額が変動するため、将来予測がやや難しい。 |

① 定額方式

定額方式は、その名の通り、勤続年数に応じて退職金の額が一定額(定額)で定められている最もシンプルな計算方法です。

例えば、退職金規程に「勤続10年以上20年未満:100万円」「勤続20年以上30年未満:300万円」といった形で、勤続年数の区分ごとに金額が具体的に記載されています。この方式では、個人の役職や給与額、成績などは一切考慮されず、純粋に「どれだけ長く会社に在籍したか」だけで金額が決まります。

【メリット】】

計算が非常に簡単で、誰にとっても分かりやすいのが最大のメリットです。従業員は自分の勤続年数を確認するだけで、退職金額を正確に把握できます。

【デメリット】

個人の会社への貢献度が全く反映されないため、高い成果を上げた従業員にとっては不公平感が生じる可能性があります。そのため、従業員のモチベーション向上にはつながりにくく、現在ではこの方式のみを採用する企業は少なくなっています。

② 基本給連動方式

基本給連動方式は、かつて最も主流だった計算方法です。退職した時点での「基本給」を算定基礎として、そこに勤続年数に応じた支給率などを乗じて退職金額を算出します。

【一般的な計算式】

退職金額 = 退職時の基本給 × 勤続年数に応じた支給率 × 退職事由係数

- 退職時の基本給: 計算の基礎となる給与。各種手当を含まない、月給の根幹部分です。

- 勤続年数に応じた支給率: 勤続年数が長くなるほど高くなるように設定された係数。「勤続10年で8.0、20年で18.0」のように、テーブルで定められています。

- 退職事由係数: 退職理由によって変動する係数。一般的に、会社都合退職を1.0(100%)とし、自己都合退職を0.5~0.8(50%~80%)程度に設定することが多いです。

【メリット】

勤続年数だけでなく、最終的な役職や昇進が基本給に反映されるため、定年まで勤め上げた従業員の功労に報いやすいという特徴があります。

【デメリット】】

退職金額が退職直前の基本給に大きく左右されるという、従業員にとっての大きなリスクがあります。例えば、会社の業績悪化による賃金カットや、役職定年などで基本給が下がった状態で退職を迎えると、想定していたよりも退職金が大幅に減ってしまう可能性があります。また、企業側にとっても、昇給が将来の退職金債務の増加に直結するため、人件費管理が難しいという側面があります。こうした理由から、近年ではこの方式を採用する企業は減少傾向にあります。

③ 別テーブル方式

別テーブル方式は、基本給連動方式のデメリットを解消するために普及してきた計算方法です。基本給そのものではなく、役職や社内の資格・等級などに応じてあらかじめ定められた「退職金算定基礎額」を基準に計算します。

【一般的な計算式】

退職金額 = 役職・等級別の退職金算定基礎額 × 勤続年数に応じた支給率 × 退職事由係数

この方式では、基本給とは完全に切り離された、退職金計算のためだけの「別テーブル(賃金表とは別の表)」が用意されています。例えば、「部長クラス:50万円」「課長クラス:40万円」といった形で、役職ごとの基礎額が決められています。

【メリット】

賃金制度の変更や退職直前の降格などがあっても、退職金算定基礎額が直接変動しない限り、退職金額への影響はありません。これにより、従業員は将来の退職金額を予測しやすく、企業側も退職金債務の管理がしやすくなります。貢献度(役職)を反映しつつ、安定性を確保したバランスの取れた方式といえます。

【デメリット】】

退職金の算定基準となるテーブルが従業員に公開されていない場合、計算の透明性が低く、ブラックボックス化しやすいという問題点があります。

④ ポイント制

ポイント制は、現在、多くの企業で導入が進んでいる比較的新しい計算方法です。従業員の様々な要素を「ポイント」として評価し、在籍期間中に貯まった累計ポイントに基づいて退職金額を決定します。

【一般的な計算式】

退職金額 = 累計ポイント × ポイント単価 × 退職事由係数

- 累計ポイント: ポイントは毎年付与され、その合計値です。ポイントの算出根拠は、主に以下の3つの要素から構成されます。

- 勤続ポイント: 勤続年数に応じて毎年付与されるポイント。

- 役職・等級ポイント: その年の役職や等級に応じて付与されるポイント。上位の役職ほど高いポイントが設定されます。

- 貢献度・評価ポイント: 個人の業績評価(人事考課)の結果に応じて付与されるポイント。

- ポイント単価: 1ポイントあたりの金額。例えば「1ポイント=10,000円」のように規程で定められています。

【メリット】

従業員一人ひとりの勤続期間を通じた貢献度を、よりきめ細かく退職金額に反映できる点が最大のメリットです。人事評価も加味されるため、同じ勤続年数・同じ役職でも、高い成果を上げ続けた従業員の退職金が高くなります。従業員は毎年付与されるポイント数や累計ポイントを確認できるため、制度の透明性が高く、モチベーション向上にもつながりやすいとされています。

【デメリット】】

制度の設計や運用が複雑になります。また、毎年の人事評価によってポイントが変動するため、将来の退職金額を正確に予測するのは他の方式に比べて難しい側面もあります。

ご自身の会社の退職金規程を読み解き、どの計算方法が採用されているかを確認することは、自身のキャリアと資産形成を考える上で非常に重要です。

退職金の相場はいくら?

転職を決意するにあたり、「自分の場合、退職金はだいたいいくらくらいもらえるのだろう?」というのは、誰もが抱く大きな関心事です。退職金の額は、会社の制度や個人の勤続年数、退職理由によって大きく異なりますが、公的な統計データを見ることで、おおよその相場観を掴むことができます。

ここでは、厚生労働省や中央労働委員会の調査結果を基に、退職金の相場を「勤続年数・学歴別」「退職事由別」の2つの切り口から見ていきましょう。

【注意点】

これから示すデータは、あくまで多くの企業の平均値です。特に大企業と中小企業では金額に大きな差が出る傾向があります。ご自身の会社の企業規模や業界なども考慮し、参考値として捉えるようにしてください。正確な金額は、必ず自社の就業規則(退職金規程)に基づいて確認・計算する必要があります。

勤続年数・学歴別の相場

退職金の額を決定する最も大きな要因は「勤続年数」です。長く勤めるほど、功労報奨の観点から金額は大きくなるのが一般的です。また、学歴によっても初任給や昇進のスピードが異なるため、退職金額に差が見られます。

以下は、退職一時金と企業年金の両方を導入している企業における、定年退職者の退職給付額の相場です。

【学歴・勤続年数別 定年退職者の退職給付額の相場(大学卒・管理事務技術職)】

| 勤続年数 | 退職給付額 |

|---|---|

| 20~24年 | 1,118.9万円 |

| 25~29年 | 1,442.7万円 |

| 30~34年 | 1,939.7万円 |

| 35年以上 | 2,230.4万円 |

| 参照:厚生労働省「令和5年就労条件総合調査 退職給付(一時金・年金)の支給実態」 |

【学歴・勤続年数別 定年退職者の退職給付額の相場(高校卒・管理事務技術職)】

| 勤続年数 | 退職給付額 |

|---|---|

| 20~24年 | 848.3万円 |

| 25~29年 | 1,021.2万円 |

| 30~34年 | 1,424.4万円 |

| 35年以上 | 1,993.8万円 |

| 参照:厚生労働省「令和5年就労条件総合調査 退職給付(一時金・年金)の支給実態」 |

上記のデータを見ると、やはり勤続年数が長くなるにつれて、退職金額が着実に増加していくことがわかります。特に、勤続30年を超えると、大卒・高卒ともに大きく金額が跳ね上がります。これは、日本の退職金制度が長期勤続を優遇する設計になっていることを明確に示しています。

転職を考えている方は、ご自身の勤続年数と上記の表を照らし合わせることで、世間一般の相場と比較することができます。ただし、これは定年退職者のデータであるため、自己都合による中途退職の場合は、後述の通り、これよりも低い金額になる点に注意が必要です。

自己都合退職と会社都合退職の相場

退職金は、その退職理由によっても支給額が大きく変わります。一般的に、リストラや倒産といった「会社都合」での退職は、従業員の非自発的な離職であるため、生活保障の意味合いも込めて退職金が手厚くなる傾向にあります。一方、転職や個人的な理由による「自己都合」での退職は、支給額が減額されることがほとんどです。

以下は、退職一時金制度のみがある企業における、退職事由別の退職金額の比較データです。

【退職事由別 退職一時金額の相場(大学卒)】

| 勤続年数 | 会社都合 | 自己都合 |

|---|---|---|

| 10年 | 205.5万円 | 115.5万円 |

| 15年 | 385.5万円 | 239.1万円 |

| 20年 | 650.0万円 | 436.5万円 |

| 25年 | 1,003.5万円 | 707.0万円 |

| 30年 | 1,489.1万円 | 1,146.9万円 |

| 参照:中央労働委員会「令和3年退職金、年金及び定年制事情調査」 |

この表から、同じ勤続年数でも、自己都合退職は会社都合退職に比べて、退職金額が5~7割程度にまで減額されることが明確に分かります。

なぜこれほどの差が生まれるのでしょうか。多くの企業の退職金規程では、前述の計算方法のセクションで触れた「退職事由係数」が設定されています。会社都合を100%とした場合、自己都合の係数を50%~80%程度に設定することで、支給額に差をつけているのです。

これは、退職金の「功労報奨」という性質上、会社が期待した期間よりも早く自らの意思で去っていく従業員に対しては、満額を支払う必要はないという考え方に基づいています。また、安易な離職を防ぎ、従業員の定着を図るという企業側の狙いもあります。

転職を検討している方は、ほぼすべてが「自己都合」退職に該当します。したがって、退職金の概算額を考える際には、定年退職や会社都合退職のデータを鵜呑みにせず、自己都合による減額があることを前提に見積もる必要があります。ご自身の会社の退職金規程に、自己都合退職の場合の減額率や計算方法がどのように定められているかを、必ず確認しておきましょう。

これらの相場データは、あくまで一般的な目安ですが、ご自身の状況を客観的に把握し、転職後のライフプランや資金計画を立てる上で、非常に重要な参考情報となるはずです。

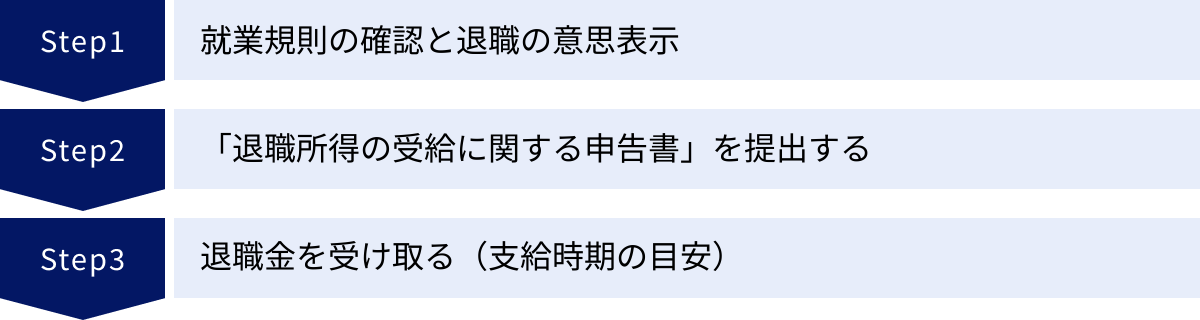

退職金を受け取るまでの3ステップ

退職金制度の有無やおおよその金額が把握できたら、次に関心を持つのは「どうすれば退職金を受け取れるのか」という具体的な手続きの流れでしょう。退職金の受け取りは自動的に行われるわけではなく、いくつかの重要なステップを踏む必要があります。特に、ある書類を提出するかどうかで、手取り額が大きく変わってしまう可能性もあるため、注意が必要です。ここでは、退職金を受け取るまでの一般的な流れを3つのステップに分けて解説します。

① 就業規則の確認と退職の意思表示

すべての手続きは、ここから始まります。

ステップ1-1: 就業規則の再確認

まず、これまでの章でも繰り返し強調してきた通り、自社の就業規則(退職金規程)を改めて熟読します。特に確認すべきは、「退職手続き」に関する項目です。ここには、「退職を希望する者は、退職予定日の〇ヶ月前までに、所属長を通じて会社に退職願を提出しなければならない」といった形で、退職の意思表示の時期と方法が定められています。一般的には「1ヶ月前」と規定している企業が多いですが、業務の引き継ぎなどを考慮して「2ヶ月前」や「3ヶ月前」と定めている場合もあります。民法上は、期間の定めのない雇用契約の場合、退職の申し入れから2週間で契約が終了するとされていますが、円満な退職とスムーズな手続きのためには、会社のルールに従うのが賢明です。

ステップ1-2: 退職の意思表示と退職日の決定

就業規則のルールに則って、直属の上司に退職の意思を伝えます。この際、具体的な退職希望日を伝え、相談の上で最終的な退職日を決定します。後任者への引き継ぎ期間なども考慮し、会社に迷惑がかからないよう、余裕を持ったスケジュールで申し出るのが社会人としてのマナーです。口頭で伝えた後、会社の指示に従って「退職願」または「退職届」を正式に提出します。

この段階で、人事部などから退職金に関する手続きの案内があるのが一般的です。もし案内がなければ、こちらから「退職金の手続きについて、必要な書類などがあれば教えていただけますでしょうか」と確認しておくと安心です。

② 「退職所得の受給に関する申告書」を提出する

このステップは、退職金の手取り額を最大化するために絶対に欠かせない、非常に重要な手続きです。

会社から退職金が支払われる際には、所得税および復興特別所得税が源泉徴収(天引き)されます。このとき、会社に「退職所得の受給に関する申告書」という書類を提出しているかどうかで、税金の計算方法が大きく変わるのです。

【申告書を提出した場合(原則)】

- 税金の計算: 会社側が、後述する「退職所得控除」という非常に有利な税制優遇を適用して、正規の税額を計算してくれます。その結果、源泉徴収される税額は大幅に抑えられます。

- 手続き: 税金の計算と納税が会社側で完結するため、原則として自分で確定申告をする必要がありません。

【申告書を提出しなかった場合】

- 税金の計算: 退職所得控除が一切適用されず、支払われる退職金の額面金額に対して、一律20.42%の税率で源泉徴収されてしまいます。

- 手続き: 本来納めるべき税額よりもはるかに多くの税金が天引きされている状態になるため、払いすぎた税金を取り戻すためには、退職した翌年に自分で確定申告を行う必要があります。

例えば、退職金が500万円の場合、申告書を提出しないと、500万円 × 20.42% = 102万1,000円もの大金が一旦天引きされてしまいます。確定申告をすれば還付されますが、一時的に手元資金が大きく減ってしまう上、確定申告の手間もかかります。

この「退職所得の受給に関する申告書」は、通常、退職日が近づくと人事部などから渡されます。もし渡されない場合は、必ず会社に請求してください。国税庁のウェブサイトから書式をダウンロードすることも可能ですが、会社経由で提出するのが一般的です。

書類には、氏名、住所、勤続年数、そしてもしその年に他の会社からも退職金を受け取っている場合はその情報などを記入します。記入方法で不明な点があれば、人事担当者に確認しましょう。この一枚の書類を提出するだけで、無用な手間と一時的な資金の目減りを防ぐことができます。

③ 退職金を受け取る(支給時期の目安)

必要な手続きを終えたら、あとは退職金の振り込みを待つだけです。では、退職金は一体いつもらえるのでしょうか。

退職金の支払時期については、労働基準法第23条で「労働者の権利に属する金品」について「労働者の死亡又は退職の場合において、権利者(本人)から請求があった場合においては、七日以内に支払わなければならない」と定められています。しかし、これはあくまで本人から請求があった場合の規定です。

一般的には、退職金の支払時期は法律で具体的に定められておらず、就業規則(退職金規程)の定めに従うことになります。規程には「退職後、1ヶ月以内に支払う」「退職した月の翌々月の給与支払日に支払う」といった形で明記されています。

一般的な支給時期の目安としては、退職日から1〜2ヶ月後に支払われるケースが多いようです。会社の経理上の都合などもあるため、最終給与の支払日とは異なる場合がほとんどです。正確な支給日については、事前に人事部に確認しておくとよいでしょう。

退職金が振り込まれたら、必ず「退職所得の源泉徴収票(特別徴収票)」という書類を会社から受け取ってください。これは、支払われた退職金の額面額、源泉徴収された税額、そして退職所得控除額などが記載された、いわば「退職金の給与明細」です。後々、確定申告が必要になった場合(例えば、医療費控除を受けたい場合など)や、自身の記録として非常に重要な書類ですので、大切に保管しておきましょう。

万が一、就業規則で定められた時期を過ぎても退職金が支払われない場合は、まずは会社の人事部や経理部に状況を確認します。それでも支払われない、あるいは明確な理由なく支払いを拒否されるといったトラブルに発展した場合は、内容証明郵便で支払いを請求する、地域の労働基準監督署に相談する、といった対応が必要になることもあります。

退職金にかかる税金について

長年の勤務を経て受け取る退職金は、非常に大きな金額になることがあります。そのため、「これだけの大金を受け取ったら、税金も相当な額になるのでは?」と心配になる方も多いでしょう。しかし、ご安心ください。退職金は、その功労報奨的・生活保障的な性質から、税制上、他の所得(給与や賞与など)に比べて大幅に優遇されています。この税金の仕組みを理解しておくことは、手取り額を正確に把握し、将来の資金計画を立てる上で非常に重要です。

退職金は、給与所得や事業所得とは区別され、「退職所得」として扱われます。この退職所得の計算には、大きな控除と税負担を軽減する特別な計算方法が用意されています。

退職所得控除とは

退職金にかかる税金を計算する上で、最も重要なキーワードが「退職所得控除」です。これは、退職金の額面から、税金を計算する前に差し引くことができる、非常に大きな非課税枠のことです。退職所得控除額は、勤続年数が長ければ長いほど大きくなり、税負担を軽くする効果があります。

退職所得控除額は、以下の計算式で算出されます。

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 ※計算結果が80万円に満たない場合は、80万円 |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

参照:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

【計算のポイント】

- 勤続年数の端数: 勤続年数に1年未満の端数がある場合は、1年に切り上げて計算します。例えば、勤続年数が10年2ヶ月の場合は「11年」として計算します。これは従業員にとって有利な扱いです。

- 最低保証額: 勤続年数が1年や2年でも、控除額は最低80万円が保証されます。

この計算式からも分かる通り、勤続20年までは毎年40万円ずつ、20年を超えると毎年70万円ずつという、非常に大きな控除枠が設定されています。

【勤続年数ごとの退職所得控除額の例】

- 勤続5年 → 40万円 × 5年 = 200万円

- 勤続10年 → 40万円 × 10年 = 400万円

- 勤続20年 → 40万円 × 20年 = 800万円

- 勤続30年 → 800万円 + 70万円 × (30年 – 20年) = 800万円 + 700万円 = 1,500万円

- 勤続38年 → 800万円 + 70万円 × (38年 – 20年) = 800万円 + 1,260万円 = 2,060万円

もし、受け取る退職金の額が、この退職所得控除額の範囲内であれば、課税される所得はゼロになります。つまり、所得税も住民税も一切かからず、退職金を全額そのまま受け取ることができるのです。例えば、勤続10年で退職金が300万円の場合、控除額400万円の範囲内なので、税金は0円です。

税金の計算方法

では、退職金が退職所得控除額を超える場合は、どのように税金が計算されるのでしょうか。ここにも、税負担をさらに軽減するための特別な仕組みが用意されています。

退職金の税額(所得税・復興特別所得税、住民税)は、以下の3ステップで計算されます。

ステップ1:課税退職所得金額を求める

まず、税金の対象となる金額を計算します。ここにも大きな優遇措置があります。

課税退職所得金額 = (退職金の収入金額 - 退職所得控除額) × 1/2

退職金の額面から退職所得控除額を差し引いた後、さらにその金額を2分の1にすることができるのです。給与所得などにはないこの「1/2課税」措置により、税率が適用される金額が大幅に圧縮され、結果的に税額が大きく下がります。(※役員等勤続年数が5年以下である人が受け取る退職金については、この1/2課税の適用はありません)

ステップ2:所得税・復興特別所得税額を求める

次に、ステップ1で算出した「課税退職所得金額」に、所得税の税率を適用して所得税額を計算します。所得税は、課税所得金額が大きくなるほど税率も高くなる「累進課税」が採用されています。

所得税額 = 課税退職所得金額 × 所得税率 - 控除額

(所得税率は、国税庁が定める「所得税の速算表」に基づきます)

さらに、算出された所得税額に対して2.1%の「復興特別所得税」がかかります。

復興特別所得税額 = 所得税額 × 2.1%

ステップ3:住民税額を求める

最後に住民税を計算します。住民税は、課税退職所得金額に対して一律10%(都道府県民税4%、市町村民税6%)の税率で課税されます。

住民税額 = 課税退職所得金額 × 10%

最終的な手取り額は、「退職金の収入金額 - (所得税額+復興特別所得税額+住民税額)」となります。

【具体例でシミュレーション】

勤続15年、自己都合退職で退職金800万円を受け取るAさんの場合

- 退職所得控除額の計算

- 勤続年数20年以下なので、40万円 × 15年 = 600万円

- 課税退職所得金額の計算

- (800万円 – 600万円) × 1/2 = 200万円 × 1/2 = 100万円

- 所得税・復興特別所得税の計算

- 課税退職所得金額100万円の場合、所得税率は5%です。

- 所得税額: 100万円 × 5% – 0円 = 5万円

- 復興特別所得税額: 5万円 × 2.1% = 1,050円

- 合計: 5万1,050円

- 住民税の計算

- 住民税額: 100万円 × 10% = 10万円

- 納税額合計と手取り額

- 納税額合計: 51,050円 + 10万円 = 15万1,050円

- 手取り額: 800万円 – 15万1,050円 = 784万8,950円

この例のように、800万円という大きな金額を受け取っても、税制優遇のおかげで実際の税負担は約15万円に抑えられます。これがもし給与所得であれば、はるかに高い税金がかかります。

この税金の知識は、転職時の資金計画を立てる上で不可欠です。ご自身の状況に合わせて一度計算してみることをお勧めします。

転職で退職金を扱う際の注意点

退職金は、転職における重要な資金源の一つです。しかし、その扱い方を間違えると、思ったより手取りが少なくなってしまったり、将来の資産形成に影響が出たりする可能性があります。ここでは、転職というシーンに特化して、退職金を扱う上で特に注意すべき3つのポイントを解説します。

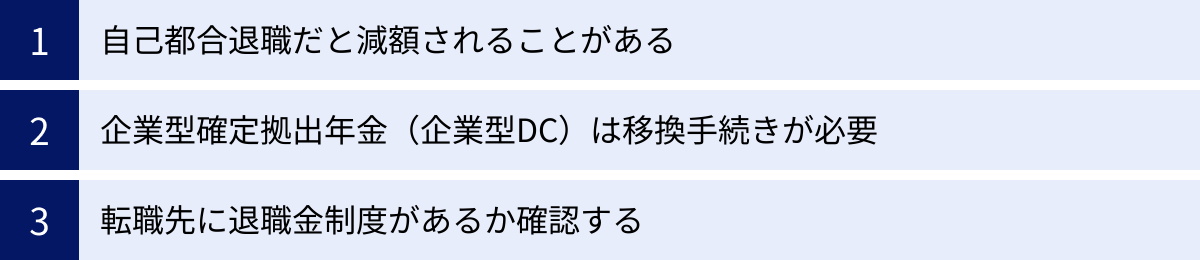

自己都合退職だと減額されることがある

これは、転職者が最も直面しやすい現実です。ほとんどの転職は「自己都合」による退職に分類されます。そして、多くの企業の退職金規程では、自己都合で退職する場合、会社都合(定年、リストラなど)で退職する場合に比べて、退職金の支給額が減額されると定められています。

減額の割合は企業によって異なりますが、一般的には会社都合の場合の50%~80%程度に設定されていることが多いようです。例えば、本来の計算では退職金が200万円になる場合でも、自己都合退職の減額率が70%であれば、支給額は140万円になります。この差は決して小さくありません。

【なぜ減額されるのか?】

- 功労報奨の考え方: 退職金は長年の功労に報いる意味合いが強いため、会社が想定していた勤続期間よりも早く、自らの意思で会社を去る従業員に対しては、報奨を減らすという考え方です。

- 人材の定着促進: 安易な離職を防ぎ、従業員に長く会社に留まってもらうためのインセンティブ(動機付け)として、減額規定が機能しています。

【転職者がすべきこと】

転職を決意する前、あるいは退職交渉に入る前に、必ず自社の就業規則(退職金規程)を確認し、自己都合退職の場合の減額規定の有無と、その具体的な減額率(または計算方法)を把握しておくことが極めて重要です。この確認を怠ると、退職金を見込んだ資金計画が大きく狂ってしまう可能性があります。

「退職金はこれくらいもらえるだろう」という希望的観測ではなく、規程に基づいた現実的な金額を算出し、それを基に転職後の生活設計や次のキャリアへの投資計画を立てるようにしましょう。

企業型確定拠出年金(企業型DC)は移換手続きが必要

近年、導入企業が急増している企業型確定拠出年金(企業型DC)。この制度は、転職時に資産を持ち運べる(ポータビリティ)という大きなメリットがありますが、その恩恵を受けるためには、退職後に必ず「移換手続き」を行う必要があります。この手続きを忘れると、大きなデメリットを被ることになるため、最大限の注意が必要です。

【移換手続きをしないとどうなる?】

退職後、原則として6ヶ月以内に何の移換手続きもしないでいると、それまで積み立ててきた年金資産(現金化されたもの)は、国民年金基金連合会に「自動移換」されてしまいます。

自動移換には、以下のような深刻なデメリットがあります。

- 運用が完全にストップする: 資産は現金のまま放置され、一切の運用ができなくなります。インフレが進む現代において、資産を増やす機会を失うだけでなく、実質的な価値が目減りしていくことになります。

- 手数料がかかり続ける: 運用されていないにもかかわらず、管理手数料(月々数十円~数百円)が資産から差し引かれ続けます。つまり、資産は増えることなく、手数料の分だけ確実に減っていきます。

- 年金資産として見なされない: 自動移換されている期間は、老齢給付金の受給要件である加入者期間にカウントされません。

- すぐに受け取れない: いざ受け取りたいと思っても、自動移換の状態のままでは引き出すことができません。まずはいずれかの年金制度(iDeCoなど)に移換し直すという、余計な手間と時間がかかります。

【転職者がすべきこと】

退職する際には、運営管理機関(金融機関)から移換に関する案内書類が必ず送られてきます。その案内に従って、以下のいずれかの手続きを速やかに行いましょう。

- 転職先の企業型DCに移換する: 転職先にも企業型DC制度があれば、そこに資産をまとめて運用を継続するのが最もスムーズです。

- 個人型確定拠出年金(iDeCo)に移換する: 転職先に企業型DC制度がない場合や、自営業者・公務員になる場合は、iDeCoの口座を開設して資産を移換します。

- (条件を満たせば)脱退一時金として受け取る: 一定の条件(加入期間が短い、資産額が少ないなど)を満たす場合に限り、一時金として受け取れることもありますが、要件は非常に厳しいです。

企業型DCの加入者は、退職後の移換手続きは「義務」だと考え、忘れずに実行しましょう。

転職先に退職金制度があるか確認する

目の前の退職金に気を取られがちですが、長期的な視点で見れば、「これから入社する会社にどのような退職金制度があるか(あるいは、ないか)」も、生涯の資産形成において非常に重要な要素です。

退職金は、給与や賞与と同じく、生涯賃金(生涯にわたって得られる収入の総額)を構成する重要な一部です。現在の会社を辞めて退職金を受け取ったとしても、次の会社に退職金制度がなければ、将来の老後資金の柱が一つ失われることになります。

【転職活動中にすべきこと】

- 求人情報の確認: 求人票の「福利厚生」欄に、退職金制度の有無(「退職金制度あり」「確定拠出年金」など)が記載されているかを確認します。

- 面接での質問: 面接の後半や、待遇に関する質問ができるタイミングで、退職金制度について尋ねてみましょう。ただし、「退職金はいくらですか?」と直接的に聞くのは、お金のことばかり気にしているという印象を与えかねません。

- 良い質問例: 「福利厚生についてお伺いしたいのですが、御社では退職金制度や、社員の長期的な資産形成をサポートするような制度はございますでしょうか?」

- このように尋ねることで、企業型DCや財形貯蓄など、より広い視野で企業の福利厚生を確認できます。

- 内定後の条件確認: 内定が出た後、労働条件通知書で退職金の有無を最終確認します。もし記載がなければ、この段階で人事担当者に明確に確認することが重要です。

もし転職先に退職金制度がない場合は、その分を補うだけの給与水準であるか、あるいはストックオプションのような他のインセンティブがあるかなどを総合的に判断する必要があります。また、退職金制度がないのであれば、その分、自分でiDeCoやNISA(新NISA)などを活用して、より主体的に老後資金を準備していく必要があるという意識を持つことが大切です。

転職は、目先の収入だけでなく、退職金を含めたトータルの報酬と、将来にわたる資産形成の視点で判断することが、後悔のない選択につながります。

転職と退職金に関するよくある質問

これまで退職金の基本から具体的な手続きまでを解説してきましたが、個別の状況によっては、さらに細かな疑問が浮かんでくることでしょう。ここでは、転職を考える方から特によく寄せられる質問とその回答をまとめました。

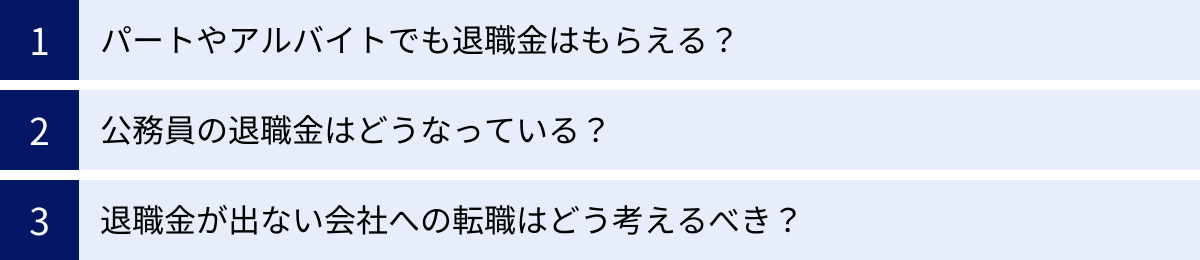

パートやアルバイトでも退職金はもらえる?

A. 会社の就業規則(またはパートタイマー用の就業規則)に規定があれば、もらえます。

正社員と同様に、パートタイマーやアルバイトといった非正規雇用の従業員に対しても、法律上、会社に退職金を支払う義務はありません。したがって、退職金がもらえるかどうかは、完全にその会社のルール次第となります。

まずは、ご自身の労働契約書や、パートタイマー向けの就業規則に「退職金」に関する条項があるかを確認することが第一歩です。もし「勤続〇年以上のパートタイマーに対し、別に定める規程により退職金を支給する」といった記載があれば、その条件を満たしていれば受け取る権利があります。

ただし、一般的にパートタイマーに退職金制度を設けている企業は、正社員に比べて少ないのが現状です。

ここで重要になるのが、「同一労働同一賃金」の考え方です。これは、2020年4月(中小企業は2021年4月)から施行されたパートタイム・有期雇用労働法に基づき、同じ企業内で働く正社員と非正規雇用労働者との間で、基本給や賞与、各種手当、そして退職金など、あらゆる待遇について不合理な格差を設けることを禁止するルールです。

このルールによって、単に「パートだから」という理由だけで退職金を一切支給しない、という対応が、不合理であると判断される可能性が出てきました。実際に、正社員と同じ業務内容・責任で長年働いてきた契約社員に対し、退職金を支払わないのは不合理であるとして、会社に支払いを命じた裁判例も出てきています。

もし、ご自身の働き方が正社員とほとんど変わらないにもかかわらず、退職金の待遇に大きな差があると感じる場合は、会社の相談窓口や、地域の労働局に相談してみるのも一つの方法です。ただし、まずは会社の規程を確認することが基本となります。

公務員の退職金はどうなっている?

A. 公務員は法律に基づき、「退職手当」が支給されます。

民間の企業の「退職金」が会社の任意制度であるのに対し、公務員の「退職手当」は、法律や条例によってその支給が明確に定められています。これは、公務員と民間企業従業員の最も大きな違いの一つです。

- 国家公務員: 「国家公務員退職手当法」という法律に基づいて支給されます。

- 地方公務員: 各地方自治体が定める「退職手当に関する条例」に基づいて支給されます。内容は国の制度に準じていることがほとんどです。

【計算方法の概要】

公務員の退職手当は、主に以下の計算式で算出されます。

退職手当額 = 基本額(退職日の俸給月額 × 退職理由別・勤続期間別支給率) + 調整額

- 俸給月額: 民間企業でいうところの基本給にあたります。

- 支給率: 勤続年数が長くなるほど高くなります。また、自己都合退職か、定年・勧奨退職(会社都合に相当)かによっても大きく異なります。

- 調整額: 在職期間中の貢献度(役職など)に応じて加算される金額です。

このように、計算の仕組みは民間の退職金と似ていますが、その根拠が法律や条例にあるため、支給は非常に安定しており、確実性が高いのが特徴です。税金の取り扱い(退職所得控除など)については、民間の退職金と同様の優遇措置が適用されます。

退職金が出ない会社への転職はどう考えるべき?

A. 一概に「悪い」とは言えません。「生涯賃金」や「トータルの報酬」という広い視点で判断することが重要です。

転職活動をしていると、「退職金制度なし」という企業に出会うことは少なくありません。特に、成長途上のベンチャー企業や、年俸制を基本とする外資系企業などでは一般的です。こうした企業への転職を、どのように捉えればよいのでしょうか。

結論から言うと、退職金制度がないことだけを理由に、その企業を候補から外すのは早計かもしれません。重要なのは、以下の2つの視点です。

1. トータルリワード(総報酬)で考える

退職金は、あくまで従業員への報酬(リワード)の一形態に過ぎません。企業は、退職金制度を設けない代わりに、他の形で従業員に報いている可能性があります。

- 高い給与水準: 退職金として将来支払う分を、毎月の給与や年俸に上乗せして支払っているケース。いわば「退職金の前払い」という考え方です。

- 業績連動賞与(インセンティブ): 高い成果を出せば、それに見合った高額な賞与が支給される。

- ストックオプション: 会社の成長に貢献すれば、将来的に大きなリターンが期待できる。

- 充実した福利厚生: スキルアップ支援、資格取得費用の補助、学習機会の提供など、自己投資につながる制度が手厚い。

退職金の有無という一点だけでなく、これらの要素をすべて含めた「トータルの報酬」が、現在の会社や他の候補企業と比べて魅力的かどうかを判断することが大切です。

2. 自分で老後資金を準備する必要性を認識する

退職金は、老後資金の重要な柱の一つです。もし転職先にその制度がないのであれば、会社に頼らず、自分自身で老後資金を準備する意識と行動が不可欠になります。

幸い、現在ではiDeCo(個人型確定拠出年金)やNISA(新NISA)といった、個人が利用できる非常に有利な税制優遇制度が整備されています。退職金がない分、毎月の給与から計画的にこれらの制度を活用して積み立て・運用を行っていくことで、会社の退職金に匹敵する、あるいはそれ以上の資産を築くことも可能です。

むしろ、会社の制度に縛られず、自分の好きなタイミングで、自分の裁量で資産をコントロールできるというメリットもあります。

退職金が出ない会社への転職は、デメリットであると同時に、自律的なキャリア形成と資産形成を促すきっかけにもなり得ます。 その会社の事業内容や仕事のやりがい、得られるスキル、そしてトータルの報酬を総合的に評価し、ご自身のライフプランに合っているかどうかをじっくり検討しましょう。

まとめ

転職という大きな決断に際して、退職金は避けて通れない重要なテーマです。本記事では、退職金の基本的な定義から、制度の種類、計算方法、税金、手続き、そして転職時の注意点まで、幅広く掘り下げてきました。

最後に、この記事の最も重要なポイントを改めて確認しましょう。

第一に、退職金の支払いは法律上の義務ではなく、あくまで企業の就業規則に基づいた任意制度であるということです。この基本原則を理解することが、退職金に関するすべての疑問を解くスタートラインとなります。当然もらえるものという思い込みを捨て、まずは自社のルールを確認することから始めましょう。

第二に、退職金がもらえるかどうか、そしていくらもらえるかを知るための最も確実な方法は、「就業規則(退職金規程)」と「労働契約書」を熟読することです。ここに、支給条件(勤続年数)、計算方法、減額のルールなど、知りたい情報のすべてが記載されています。曖昧な情報に惑わされず、公式な書類に基づいてご自身の権利を正確に把握することが不可欠です。

第三に、退職金制度には「退職一時金」や「確定給付企業年金(DB)」、「企業型確定拠出年金(企業型DC)」など多様な種類があり、それぞれ仕組みや特徴が大きく異なります。特に、企業型DCの場合は、退職後の「移換手続き」を怠ると大きな不利益を被るため、忘れずに対応する必要があります。

第四に、退職金は「退職所得」として扱われ、「退職所得控除」や「1/2課税」といった手厚い税制優遇が受けられます。この仕組みを理解し、「退職所得の受給に関する申告書」を会社に提出することで、手取り額を最大化し、無用な確定申告の手間を省くことができます。

転職は、単に職場を変えるだけではなく、ご自身のキャリアとライフプランを再設計する絶好の機会です。退職金は、その新たな門出を支える大切な資金となります。だからこそ、正確な知識を身につけ、受け取れるはずの権利を確実に手に入れるための行動が求められます。

そして、最終的には、退職金という一つの要素だけでなく、仕事のやりがい、得られる経験やスキル、そして給与や福利厚生を含めた生涯にわたるトータルの報酬という広い視野で、次のキャリアを選択することが、長期的に見て満足度の高い転職につながるでしょう。

この記事が、あなたの転職活動における不安を少しでも和らげ、自信を持って次の一歩を踏み出すための一助となれば幸いです。