転職は、キャリアの可能性を広げる大きな一歩です。新しい環境での挑戦に胸を膨らませる一方で、多くの人が不安に感じるのが、社会保険に関する煩雑な手続きではないでしょうか。特に、退職から次の会社への入社まで「空白期間」ができてしまう場合、「健康保険はどうなるの?」「年金の手続きは必要?」「もし病気になったら…」といった疑問や不安が次々と浮かび上がります。

社会保険は、私たちの生活を守る非常に重要なセーフティネットです。手続きを正しく行わないと、予期せぬ保険料の請求を受けたり、いざという時に必要な保障が受けられなくなったりする可能性があります。逆に言えば、手続きの全体像とポイントを正しく理解しておけば、何も恐れることはありません。

この記事では、転職に伴う社会保険手続きのすべてを、網羅的かつ分かりやすく解説します。空白期間がない場合の手続きから、空白期間がある場合の健康保険・年金の具体的な選択肢、必要な書類、そして多くの人が抱く疑問まで、この一本で解決できる完全ガイドです。

これから転職を考えている方、すでに転職活動中の方、そして内定が決まり手続きを目前に控えている方も、ぜひこの記事を参考にして、安心して新しいキャリアへの一歩を踏み出してください。

目次

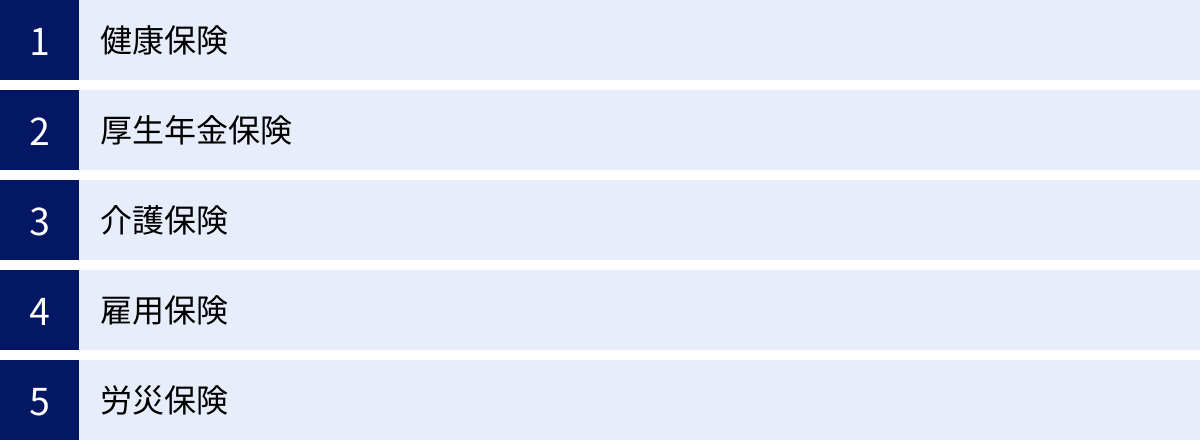

社会保険とは?5つの種類を解説

「社会保険」と一言で言っても、具体的にどのような制度が含まれているのか、正確に理解している人は意外と少ないかもしれません。社会保険は、私たちが病気やケガ、失業、老齢、介護といった人生の様々なリスクに直面した際に、生活の安定を図るために国が設けた公的な保険制度の総称です。

会社に勤務する場合、一般的に「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つの保険に加入することになります。これらは、個人の力だけでは対応が難しいリスクを、社会全体で支え合う「相互扶助」の精神に基づいています。

ここでは、それぞれの保険が持つ役割と特徴を詳しく見ていきましょう。これらの保険がどのように私たちの生活を守ってくれているのかを理解することが、転職時の手続きの重要性を知る第一歩となります。

健康保険

健康保険は、私たちにとって最も身近な社会保険と言えるでしょう。その主な役割は、業務外の病気やケガ、または出産や死亡といった事態に備え、医療費の負担を軽減することです。

会社の従業員やその扶養家族が医療機関にかかる際、保険証を提示することで、医療費の自己負担が原則として3割(年齢や所得により異なる)に抑えられます。残りの7割は、私たちが毎月納める保険料と会社の負担分から支払われています。

健康保険の給付は、医療費の補助だけではありません。以下のような様々な給付があります。

- 療養の給付: 医療機関での診察、治療、薬の処方などにかかる費用の7割を給付。

- 傷病手当金: 病気やケガで会社を連続して3日以上休み、給与が支払われない場合に、4日目から最長1年6ヶ月間、給与のおおよそ3分の2が支給される制度。

- 出産手当金: 出産のために会社を休み、給与が支払われない場合に、産前産後休業期間中に支給される手当。

- 出産育児一時金: 被保険者またはその被扶養者が出産した際に、子ども一人につき一定額(原則50万円)が支給される制度。(参照:全国健康保険協会)

- 高額療養費制度: 1ヶ月の医療費の自己負担額が上限を超えた場合、その超えた分が後から払い戻される制度。

保険料は、「標準報酬月額」(給与や手当などを一定の幅で区切ったもの)に保険料率をかけて計算され、会社と従業員が半分ずつ負担する「労使折半」が原則です。加入する健康保険組合(大企業が独自に設立するものや、同業種の企業が集まって設立するもの)や、全国健康保険協会(協会けんぽ)によって保険料率が異なります。

厚生年金保険

厚生年金保険は、会社員や公務員が加入する公的年金制度です。日本の公的年金は2階建て構造になっており、20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」が1階部分、そして会社員などが上乗せで加入する「厚生年金」が2階部分にあたります。

この制度の目的は、主に以下の3つのリスクに備えることです。

- 老齢: 原則として65歳から、国民年金(老齢基礎年金)に上乗せして「老齢厚生年金」が生涯にわたって支給されます。

- 障害: 加入中に病気やケガが原因で障害の状態になった場合に、「障害厚生年金」が支給されます。

- 死亡: 加入者が亡くなった場合に、その人によって生計を維持されていた遺族に「遺族厚生年金」が支給されます。

厚生年金に加入している期間は、同時に国民年金にも加入している(第2号被保険者)と見なされます。そのため、保険料は厚生年金保険料として一括で徴収され、その中から国民年金への拠出も行われています。

保険料は健康保険と同様に、標準報酬月額に保険料率をかけて計算され、労使折半で負担します。納めた保険料の額や加入期間が、将来受け取る老齢厚生年金の額に直接反映されるため、非常に重要な制度です。

介護保険

介護保険は、高齢化が進む中で、介護が必要になった人を社会全体で支えることを目的とした制度です。

この保険の大きな特徴は、40歳になると自動的に加入義務が発生する点です。社会保険に加入している40歳以上の人は、健康保険料と合わせて介護保険料が給与から天引きされるようになります。

介護保険の被保険者は、年齢によって2種類に分けられます。

- 第1号被保険者: 65歳以上の人。原因を問わず、要介護・要支援状態と認定された場合にサービスを受けられます。

- 第2号被保険者: 40歳から64歳までの医療保険加入者。加齢に伴う特定の病気(末期がん、関節リウマチなど16種類)が原因で要介護・要支援状態と認定された場合にサービスを受けられます。

給付内容は、市区町村の認定調査を経て要介護度(要支援1・2、要介護1〜5)が決定されると、その度合いに応じた介護サービス(ホームヘルプ、デイサービス、ショートステイ、福祉用具のレンタルなど)を、原則1割(所得に応じて2〜3割)の自己負担で利用できるというものです。

高齢の親を持つ世代にとって、また自分自身の将来にとっても、欠かせないセーフティネットとなっています。

雇用保険

雇用保険は、労働者の生活の安定と就職の促進を目的とした保険です。一般的に「失業保険」や「失業手当」と呼ばれるものは、この雇用保険の給付の一つである「基本手当」を指します。

主な役割は以下の通りです。

- 失業時の生活保障: 労働者が失業した場合に、次の仕事を見つけるまでの一定期間、生活を支えるための「基本手当」を支給します。

- 再就職の促進: 早期に再就職が決まった場合に支給される「再就職手当」など、就職を促すための給付があります。

- 雇用の継続支援: 育児休業や介護休業を取得した際に支給される「育児休業給付」「介護休業給付」など、働き続けられる環境を支援します。

- 能力開発の支援: 労働者のスキルアップを支援するための「教育訓練給付金」などがあります。

加入対象となるのは、原則として「1週間の所定労働時間が20時間以上」かつ「31日以上の雇用見込みがある」労働者です。パートやアルバイトであっても、この条件を満たせば加入義務があります。

保険料は、健康保険や厚生年金とは異なり、事業主(会社)の負担割合が高く設定されているのが特徴です。これは、雇用の維持や創出は事業主の責任が大きいという考え方に基づいています。

労災保険

労災保険(労働者災害補償保険)は、業務上の事由または通勤中に、労働者がケガをしたり、病気にかかったり、あるいは不幸にも亡くなってしまった場合に、被災した労働者やその遺族を保護するための制度です。

この保険の最大の特徴は、保険料が全額事業主負担であることです。労働者の負担は一切ありません。また、雇用形態にかかわらず、パートやアルバイトを含むすべての労働者が対象となります。

労災保険からの主な給付は以下の通りです。

- 療養(補償)給付: 労災指定病院で治療を受ける場合、治療費は原則無料です。

- 休業(補償)給付: 療養のために仕事ができず、賃金を受けられない場合に、休業4日目から支給されます。

- 障害(補償)給付: 業務上の傷病が治った後も身体に一定の障害が残った場合に、障害の程度に応じて年金または一時金が支給されます。

- 遺族(補償)給付: 労働者が亡くなった場合に、遺族の生活を保障するために年金または一時金が支給されます。

労災保険があるおかげで、万が一仕事中に事故にあっても、労働者は安心して治療に専念できます。これは、安全配慮義務を負う会社側にとっても、損害賠償リスクをカバーする重要な役割を果たしています。

これら5つの保険が連携し、会社で働く人々を様々な角度から支えています。転職とは、これらのセーフティネットを一度リセットし、新しい環境で再構築する作業でもあるのです。次の章では、この再構築の具体的なプロセスを、転職パターン別に詳しく解説していきます。

転職時の社会保険手続き【パターン別】

転職時の社会保険手続きは、一つの決まった流れがあるわけではありません。最も重要な分岐点は、「前の会社を退職してから、次の会社に入社するまでの間に、1日でも空白期間があるかどうか」です。この違いによって、手続きの複雑さや手間が大きく変わってきます。

ここでは、転職の典型的な2つのパターンに分け、それぞれの手続きの流れ、やるべきこと、そして注意点を具体的に解説します。ご自身の状況がどちらに当てはまるかを確認し、スムーズな手続きの準備を進めましょう。

パターン1:退職から入社まで空白期間がない場合

これは、手続き上最もシンプルで、転職者にとって負担が少ない理想的なケースです。具体的には、退職日の翌日が、そのまま転職先の入社日になる場合を指します。例えば、「3月31日付でA社を退職し、4月1日付でB社に入社する」といったスケジュールです。

この場合、社会保険の資格は途切れることなく、前の会社から新しい会社へとスムーズに引き継がれます。そのため、転職者自身が市区町村の役所などに出向いて、国民健康保険や国民年金の手続きを行う必要は一切ありません。

手続きの基本的な流れは以下の通りです。

- 【退職時】前の会社での手続き

- 健康保険証の返却: 退職日当日までに、本人分と扶養家族分を含めたすべての健康保険証を会社の担当部署(人事・総務など)に返却します。退職日の翌日からは、その保険証は使用できなくなります。

- 必要書類の受け取り: 退職に伴い、会社から以下の重要な書類を受け取ります。

- 雇用保険被保険者証: 新しい会社で雇用保険の加入手続きをするために必要です。

- 年金手帳または基礎年金番号通知書: 新しい会社で厚生年金の加入手続きをするために必要です。これらは入社時に会社に預けている場合が多く、その場合は退職時に返却されます。

- 源泉徴収票: 新しい会社での年末調整に必要となります。通常、退職後1ヶ月以内に郵送などで交付されます。

- 【入社時】新しい会社での手続き

- 必要書類の提出: 入社日に、新しい会社の担当部署へ、前の会社から受け取った「雇用保険被保険者証」「年金手帳(または基礎年金番号通知書)」「源泉徴収票」などを提出します。

- その他書類の記入・提出: 新しい会社から渡される「健康保険被扶養者(異動)届」や「給与所得者の扶養控除等(異動)申告書」などに必要事項を記入して提出します。扶養家族がいる場合や、マイナンバーの提出もこのタイミングで求められます。

これだけで、転職者本人が行うべき手続きは完了です。その後は、新しい会社が、健康保険・厚生年金・雇用保険といった社会保険の加入手続きをすべて代行してくれます。 新しい健康保険証は、手続き完了後、通常1〜2週間程度で会社経由または自宅に郵送で届きます。

このパターンの最大のメリットは、手続きの手間が最小限で済むことと、保険の切れ目が生じない安心感です。退職時に必要な書類を確実に受け取り、紛失しないように管理し、入社日に速やかに提出することさえ心がければ、何も心配することはありません。

パターン2:退職から入社まで空白期間がある場合

退職から入社まで、たとえ1日でも間が空いてしまう場合は、手続きが少し複雑になります。例えば、「3月31日に退職し、リフレッシュ期間を挟んで4月15日に入社する」といったケースです。

この場合、会社員としての社会保険の資格を失っている「空白期間」が発生します。 日本は、すべての国民が何らかの公的医療保険と公的年金に加入することを義務付けている「国民皆保険・国民皆年金制度」を採用しています。そのため、この空白期間を埋めるために、自分自身で市区町村の役所へ出向き、公的保険・年金への加入手続きを行う必要があります。

この手続きを怠ると、無保険・無年金の状態となり、その間の医療費が全額自己負担になったり、将来の年金が減額されたりといった深刻なデメリットが生じるため、必ず行わなければなりません。

手続きの全体像は、以下の3つのフェーズに分かれます。

【フェーズ1】退職時の手続き

前の会社を退職する際の手続きは、パターン1とほぼ同じですが、一つだけ非常に重要な追加項目があります。

- 「健康保険資格喪失証明書」の発行を依頼する: この書類は、あなたが会社の健康保険の資格を失ったことを公式に証明するものです。空白期間中の健康保険の手続き(国民健康保険への加入や家族の扶養に入る場合)で絶対に必要になります。会社によっては自動で発行してくれないこともあるため、退職が決まったら、必ず人事・総務担当者に「資格喪失証明書を発行してください」と明確に依頼しておきましょう。

- その他、雇用保険被保険者証、年金手帳、源泉徴収票なども忘れずに受け取ります。

【フェーズ2】空白期間中の手続き(自分で行う)

ここが最も重要なポイントです。退職後、速やかに以下の手続きを自分で行う必要があります。

- 健康保険の手続き: 以下の3つの選択肢から、自分にとって最も有利なものを選び、手続きをします。

- 国民健康保険に加入する

- 今までの健康保険を任意継続する

- 家族の扶養に入る

(※これらの詳細については、次の章で詳しく解説します。)

- 年金の手続き:

- 国民年金への切り替え: 会社員が加入する厚生年金(第2号被保険者)から、自営業者や学生などと同じ国民年金(第1号被保険者)への種別変更手続きを行います。

これらの手続きは、原則として退職日の翌日から14日以内に、お住まいの市区町村の役所で行う必要があります。期限を過ぎてしまうと不利益を被る可能性があるため、退職したらすぐに着手することをおすすめします。

【フェーズ3】入社時の手続き

新しい会社への入社が決まったら、再び会社員としての社会保険に加入します。

- 転職先への書類提出: パターン1と同様に、雇用保険被保険者証、年金手帳、源泉徴収票、マイナンバー関連書類などを提出します。

- 国民健康保険・国民年金の脱退: 新しい会社の健康保険に加入したら、それまで加入していた国民健康保険の脱退手続きを役所で行います。多くの場合、新しい保険証のコピーを提出することで手続きができます。国民年金については、転職先の会社が厚生年金の加入手続きを行えば、自動的に第2号被保険者へと切り替わるため、自分での脱退手続きは不要です。

このように、空白期間がある場合は、「退職→自分での手続き→入社」という3段階のプロセスを理解しておくことが不可欠です。次の章では、このプロセスの中で最も選択に悩むであろう「空白期間の健康保険」について、3つの選択肢を徹底的に比較・解説していきます。

空白期間がある場合の健康保険手続き:3つの選択肢

転職時に1日でも空白期間が生じる場合、会社の健康保険が使えない期間が発生します。この期間の医療保険を確保するため、あなたには3つの選択肢があります。「国民健康保険への加入」「今までの健康保険の任意継続」「家族の扶養に入る」の3つです。

どの選択肢が最適かは、あなたの前職の給与、扶養家族の有無、そして空白期間の長さなどによって大きく異なります。それぞれのメリット・デメリットを正しく理解し、保険料などを比較検討した上で、ご自身の状況に最も合った方法を選ぶことが重要です。

ここでは、それぞれの選択肢について、特徴、手続き方法、注意点を詳しく解説します。以下の比較表も参考にしながら、じっくり検討してみてください。

| 選択肢 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| ① 国民健康保険に加入 | ・前年の所得によっては保険料が安くなる場合がある ・所得に応じた減免制度がある |

・前年の所得が高いと保険料が高額になる可能性がある ・保険料は全額自己負担 ・市区町村役場で自分で手続きが必要 |

・前職の給与が比較的低かった人 ・失業による保険料の軽減措置を受けられる人(自己都合退職でない場合) ・扶養家族がいない単身者 |

| ② 健康保険を任意継続 | ・在職中とほぼ同じ給付内容を受けられる ・扶養家族を追加保険料なしで継続できる ・保険料の上限があるため、高所得者はお得になる場合がある |

・保険料が全額自己負担になるため、実質的な負担額は約2倍になる ・最長2年間しか継続できない ・一度加入すると、原則として途中でやめられない |

・扶養家族が多い人 ・前職の給与が高かった人 ・空白期間中に手厚い保障(傷病手当金など)を維持したい人 |

| ③ 家族の扶養に入る | ・自分の保険料負担が0円になる ・家族が加入する健康保険の給付を受けられる |

・加入できる条件が厳しい(年収見込み130万円未満など) ・家族(被保険者)の勤務先に手続きを依頼する必要がある |

・空白期間中の収入がない、または非常に少ない人 ・配偶者や親族が社会保険に加入している人 ・失業手当を受給しない、または受給額が基準以下の人 |

① 国民健康保険に加入する

国民健康保険(国保)は、会社の健康保険や後期高齢者医療制度に加入していない、すべての人が加入する公的医療保険です。退職後、他の選択肢を選ばない場合は、自動的に国保に加入する義務が生じます。

【手続き方法】

退職日の翌日から14日以内に、お住まいの市区町村の役所の担当窓口(国民健康保険課など)で加入手続きを行います。

- 必要なもの:

- 健康保険資格喪失証明書: 前の会社から受け取る、最も重要な書類です。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- マイナンバーが確認できる書類

- 印鑑(自治体による)

【保険料について】

国保の保険料は、前年の1月〜12月の所得に基づいて計算されます。そのため、退職直後で収入がなくても、前年に高い給与を得ていた場合は、保険料が高額になる可能性があります。計算方法は自治体によって異なりますが、主に以下の2つの合算で決まります。

- 所得割: 世帯の所得に応じて計算される部分。

- 均等割: 世帯の加入者数に応じて計算される部分。

つまり、扶養家族という概念がなく、加入する家族の人数が増えるほど保険料も上がります。

【メリットと注意点】

メリットは、前年の所得が低かった場合や、単身者で扶養家族がいない場合に、任意継続よりも保険料が安くなる可能性がある点です。また、倒産・解雇など非自発的な理由で離職した場合は、申請により保険料が大幅に軽減される「非自発的失業者に係る国民健康保険料の軽減措置」という制度があります。

一方、最大の注意点は前年の所得が高いと保険料も高くなることです。事前に役所の窓口で保険料の概算額を試算してもらうことを強くおすすめします。また、手続き期限の14日を過ぎても加入はできますが、保険料は退職日の翌日まで遡って請求されます。その間に病院にかかった場合の医療費は、一旦全額自己負担となるため、手続きは速やかに行いましょう。

② 今までの健康保険を任意継続する

任意継続被保険者制度とは、退職後も、希望すれば最長2年間、在職中に加入していた健康保険を継続できる制度です。

【手続き方法と加入条件】

任意継続を利用するには、以下の2つの条件を満たしている必要があります。

- 退職日までに継続して2ヶ月以上の被保険者期間があること。

- 退職日の翌日から20日以内に、加入していた健康保険組合または協会けんぽに申請書を提出すること。

20日という期限は非常に厳格で、1日でも過ぎるといかなる理由があっても受け付けられません。手続きは郵送で行うのが一般的です。

【保険料について】

保険料の計算基礎となる標準報酬月額は、退職時のものが適用されます。最大のポイントは、在職中は会社が半分負担してくれていた保険料が、全額自己負担になる点です。つまり、これまで給与から天引きされていた保険料の約2倍の金額を毎月支払うことになります。

ただし、保険料には上限が設けられています。そのため、在職中の給与が非常に高かった人は、上限額が適用されることで、所得に応じて計算される国民健康保険料よりも安くなるケースがあります。

【メリットと注意点】

任意継続の最大のメリットは、扶養家族がいる場合、追加の保険料なしでそのまま扶養を継続できることです。家族が多い世帯では、一人ひとり保険料がかかる国保よりも、任意継続の方が総額で安くなる可能性が高まります。また、傷病手当金や出産手当金といった付加給付も(支給要件を満たせば)引き続き受けられるため、保障内容が手厚い点も魅力です。

注意点として、一度任意継続に加入すると、原則として2年間は自分の都合でやめることができません。(※就職して新しい社会保険に加入した場合や、保険料を納付しなかった場合、後期高齢者医療制度の対象となった場合などを除く)。また、保険料の納付が1日でも遅れると、その時点で資格を喪失し、二度と再加入できないという厳しいルールがあるため、支払い管理には細心の注意が必要です。

③ 家族の扶養に入る

配偶者や親、子どもが会社員や公務員で社会保険に加入している場合、その人の「被扶養者」として健康保険に加入できる可能性があります。

【加入条件】

被扶養者として認定されるには、主に収入に関する厳しい条件をクリアする必要があります。一般的には以下の通りです。(※加入する健康保険組合によって基準が異なる場合があります)

- 年間収入見込みが130万円未満であること(60歳以上または障害者の場合は180万円未満)。

- かつ、被保険者(扶養してくれる家族)の年間収入の2分の1未満であること。

- 被保険者によって主として生計を維持されていること。

ここでの「収入」には、給与だけでなく、雇用保険の失業手当(基本手当)も含まれる点に注意が必要です。失業手当の日額が3,612円以上(130万円÷360日)の場合、受給期間中は扶養に入れない可能性があります。

【手続き方法】

手続きは、自分で行うのではなく、扶養してくれる家族(被保険者)が、その勤務先を通じて行います。 家族に「被扶養者(異動)届」を提出してもらう必要があります。その際、あなたの「健康保険資格喪失証明書」や、収入を証明する書類(離職票や非課税証明書など)の提出が求められます。

【メリットと注意点】

この選択肢の最大の、そして唯一無二のメリットは、あなた自身の保険料負担が0円になることです。これは経済的に非常に大きな利点です。

ただし、前述の通り、加入条件が厳しく、誰でも利用できるわけではありません。特に失業手当を受給する予定の人は、その受給額によって扶養に入れるかどうかが変わるため、事前にハローワークで受給額を確認し、家族が加入している健康保険組合に問い合わせるのが確実です。

これら3つの選択肢は、それぞれに一長一短があります。面倒くさがらずに、必ず「国民健康保険」と「任意継続」の保険料を比較検討することが、損をしないための鉄則です。国保の保険料は役所の窓口で、任意継続の保険料は退職する会社の担当部署か、加入している健康保険組合に問い合わせれば、概算額を教えてもらえます。その上で、扶養の条件も確認し、最適な方法を選びましょう。

空白期間がある場合の年金手続き

健康保険と並行して、空白期間中に必ず行わなければならないのが「年金」の手続きです。会社員として厚生年金に加入している間は「第2号被保険者」という区分ですが、会社を退職し、次の会社に入社するまでの空白期間は、この資格を喪失します。

日本の年金制度は、20歳以上60歳未満のすべての国民に加入義務があります。そのため、空白期間中は、自営業者や学生などと同じ「第1号被保険者」として、国民年金に加入し直す必要があります。この手続きを「種別変更手続き」と呼びます。

この手続きを怠ると、その期間は「未納」扱いとなり、将来受け取る年金額が減るだけでなく、万が一の際の障害年金や遺族年金が受け取れなくなる可能性もある、非常に重要な手続きです。

国民年金への切り替え手続き

厚生年金から国民年金への切り替えは、退職者が自分自身で行う必要があります。手続きは決して難しくありませんので、流れをしっかり確認しておきましょう。

【手続きの場所と期限】

手続きは、お住まいの市区町村の役所の国民年金担当窓口で行います。期限は、健康保険の手続きと同じく、原則として退職日の翌日から14日以内と定められています。忘れないように、健康保険の手続きとセットで行うのがおすすめです。

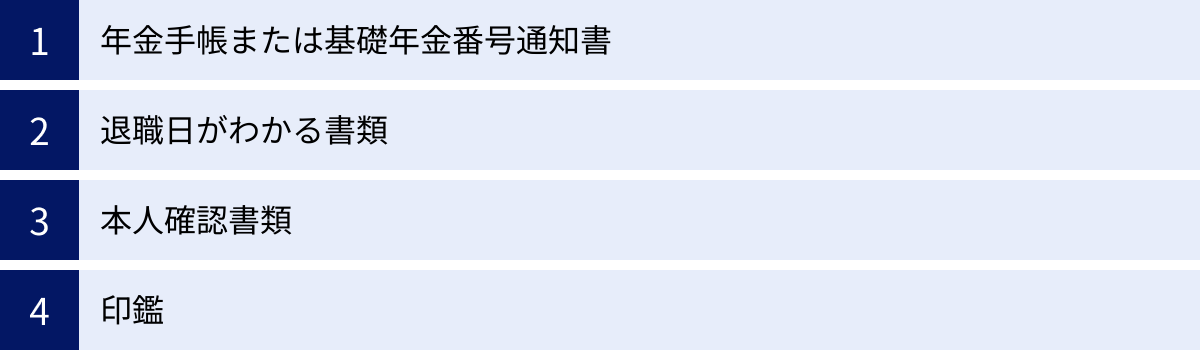

【手続きに必要なもの】

窓口へ行く際は、以下の書類を準備しておくとスムーズです。

- 年金手帳または基礎年金番号通知書: 自分の基礎年金番号を確認するために必須です。

- 退職日がわかる書類: 「離職票」「退職証明書」「健康保険資格喪失証明書」など、前の会社を退職した日付が証明できるもの。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポートなど。

- 印鑑(自治体によっては不要な場合もあります)

【国民年金の保険料】

第1号被保険者として納める国民年金保険料は、所得にかかわらず、全国一律で定められています。令和6年度(2024年4月〜2025年3月)の保険料は、月額16,980円です。(参照:日本年金機構公式サイト)

手続きが完了すると、後日、日本年金機構から納付書が郵送されてきます。コンビニエンスストアや金融機関での支払いのほか、口座振替やクレジットカードでの支払いも可能です。まとめて前払い(前納)すると、割引が適用される制度もあります。

【重要:保険料の支払いが困難な場合】

退職後で収入が不安定な時期に、毎月約17,000円の保険料を支払うのが難しいと感じる方も少なくないでしょう。そんな時に絶対に知っておいてほしいのが、「保険料免除・納付猶予制度」です。

この制度は、経済的な理由で保険料の納付が困難な場合に、申請して承認されると、保険料の全額または一部が免除されたり、納付が猶予されたりするものです。

- 免除制度: 前年所得などに応じて「全額免除」「4分の3免除」「半額免除」「4分の1免除」の4段階があります。免除が承認された期間は、保険料を納付しなくても、将来の老齢基礎年金の受給額に一定割合(全額免除の場合で国庫負担分の2分の1)が反映されます。

- 納付猶予制度: 50歳未満の方が対象で、本人・配偶者の前年所得が一定基準以下の場合に、保険料の納付が猶予されます。ただし、猶予された期間は年金の受給額には反映されません(受給資格期間には算入されます)。

特に、失業を理由とする場合は「特例免除」の対象となり、本人の所得を除外して審査されるため、承認されやすくなります。申請には離職票や雇用保険受給資格者証など、失業を証明する書類が必要です。

【手続きをしないリスク】

「どうせ短い期間だから」「支払いが難しいから」といって手続きをせず、保険料を未納のまま放置することは、百害あって一利なしです。

- 将来の年金減額: 未納期間は、老齢基礎年金の受給額計算に一切反映されません。たった数ヶ月の未納でも、生涯にわたって受け取る年金額が減ってしまいます。

- 障害・遺族年金が受給できないリスク: 病気や事故で障害を負った際の「障害基礎年金」や、亡くなった際に遺族が受け取る「遺族基礎年金」は、一定期間の保険料納付(または免除)が受給要件となっています。未納期間があると、いざという時にこれらの保障が全く受けられない可能性があります。

- 財産の差し押さえ: 督促を無視し続けると、最終的には財産調査が行われ、預貯金や給与などが差し押さえられる(強制徴収)こともあります。

空白期間の年金手続きは、単なる義務ではなく、将来の自分と家族を守るための重要な投資です。支払いが困難な場合でも、決して放置せず、必ず役所の窓口で相談し、免除や猶予の申請を行うようにしましょう。

転職の社会保険手続きで必要な書類一覧

転職活動を無事に終え、新しい職場が決まると、いよいよ具体的な手続きが始まります。このプロセスをスムーズに進める上で、鍵となるのが「書類」の準備と管理です。

手続きに必要な書類は、大きく分けて「退職時に前の会社から受け取るもの」と「入社時に新しい会社へ提出するもの」の2種類があります。これらの書類が何の目的で必要になるのかを理解しておくことで、受け取り漏れや提出忘れを防ぐことができます。ここでは、それぞれの書類について、その役割と注意点を詳しく解説します。

退職時に会社から受け取る書類

退職時には、会社からいくつかの重要な書類が交付されます。これらは次の転職先での手続きや、空白期間中の手続きに不可欠なものばかりです。確実に受け取り、紛失しないよう大切に保管しましょう。

雇用保険被保険者証

- これが何か: あなたが雇用保険に加入していたことを証明する公的な書類です。A5サイズ程度の横長の用紙で、氏名、生年月日、そして最も重要な「被保険者番号」が記載されています。

- 何に使うか:

- 転職先での手続き: 新しい会社で再び雇用保険に加入する際、この被保険者番号を引き継ぐために提出します。

- 失業手当の受給: 空白期間中に失業手当(基本手当)を受給する場合、ハローワークでの手続きに必要です。

- いつ受け取るか: 多くの会社では、入社時にこの書類を預かり、退職時に本人に返却します。退職日当日に手渡されるか、後日郵送されるのが一般的です。

年金手帳または基礎年金番号通知書

- これが何か: あなたの公的年金の加入記録を管理するための「基礎年金番号」が記載された手帳または通知書です。青い表紙の「年金手帳」が馴染み深いですが、2022年4月以降に初めて年金制度に加入した人には「基礎年金番号通知書」が発行されています。

- 何に使うか:

- 転職先での手続き: 新しい会社で厚生年金に加入する際に、基礎年金番号を会社に伝えるために必要です。

- 国民年金への切り替え: 空白期間中に国民年金の手続きをする際、役所の窓口で提示を求められます。

- いつ受け取るか: 雇用保険被保険者証と同様に、会社が預かっている場合は退職時に返却されます。自分で保管している場合は、会社から返却されるものはありません。

健康保険資格喪失証明書

- これが何か: あなたがその会社の健康保険の被保険者資格を失った日付を証明する書類です。「健康保険・厚生年金保険資格取得・資格喪失等連絡票」といった名称の場合もあります。

- 何に使うか: 転職までに空白期間がある場合に絶対に必要となります。

- 国民健康保険への加入手続き

- 家族の健康保険の被扶養者になるための手続き

- いつ受け取るか: この書類は、会社が自動的に発行してくれるとは限りません。空白期間があることが分かっている場合は、退職が決まった時点で、必ず人事・総務担当者に「健康保険資格喪失証明書を発行してください」と明確に依頼しておくことが極めて重要です。

源泉徴収票

- これが何か: その年の1月1日から退職日までに、会社があなたに支払った給与・賞与の総額と、そこから天引きした所得税(源泉徴収税額)の合計額が記載された書類です。

- 何に使うか:

- 転職先での年末調整: 年の途中で転職した場合、新しい会社が前職の収入と合算して年末調整を行ってくれます。その際にこの源泉徴収票が必要になります。

- 確定申告: 年内に再就職しなかった場合や、年末調整に間に合わなかった場合は、自分で確定申告を行う必要がありますが、その際にもこの書類が必須です。

- いつ受け取るか: 法律(所得税法)で、退職後1ヶ月以内に交付することが義務付けられています。通常、最後の給与明細と一緒に渡されるか、後日郵送されます。

転職先の会社へ提出する書類

入社日には、社会保険や税金の手続きのために、いくつかの書類を提出するよう求められます。事前に準備を整えておき、スムーズなスタートを切りましょう。

雇用保険被保険者証

- 前職の会社から受け取ったものをそのまま提出します。これにより、被保険者番号が引き継がれ、雇用保険の加入期間が通算されます。

年金手帳または基礎年金番号通知書

- こちらも前職の会社から受け取ったもの(または自分で保管していたもの)を提出します。会社はこの書類であなたの基礎年金番号を確認し、厚生年金への加入手続きを行います。

源泉徴収票

- 同じ年内に転職した場合に提出が必要です。これを提出することで、新しい会社が前職分と合算して年末調整を行ってくれるため、自分で確定申告をする手間が省けます。

マイナンバーがわかる書類

- 社会保険や税の手続きにはマイナンバーの提出が法律で義務付けられています。以下のいずれかを準備しておきましょう。

- マイナンバーカード(これ一枚で番号確認と本人確認ができます)

- 通知カード(氏名・住所等が住民票と一致している場合のみ有効)+本人確認書類(運転免許証など)

- マイナンバーが記載された住民票の写し+本人確認書類(運転免許証など)

扶養家族がいる場合は被扶養者異動届

- 配偶者や子どもなどを、新しい会社の健康保険の被扶養者にしたい場合に提出します。「健康保険被扶養者(異動)届」という書類で、通常は入社時に会社から渡されるので、必要事項を記入します。

- 注意点: 扶養に入れる家族のマイナンバーや、収入状況を証明する書類(例:非課税証明書)の提出を求められる場合があります。事前に何が必要かを確認しておくと安心です。

これらの書類は、あなたの社会的な権利を守り、法的な義務を果たすために欠かせないものです。チェックリストなどを活用し、漏れのないように管理しましょう。

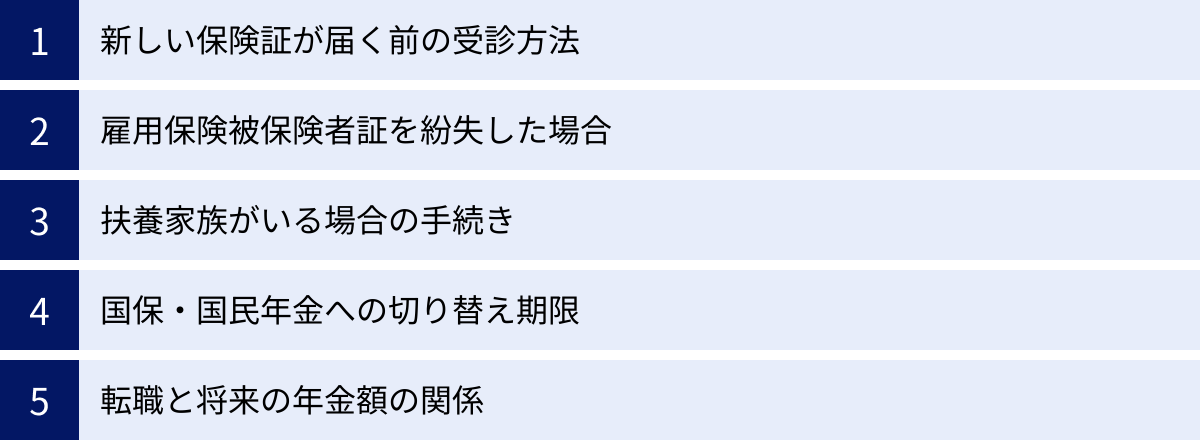

転職時の社会保険に関するよくある質問と注意点

ここまで転職時の社会保険手続きについて詳しく解説してきましたが、実際の場面では「こんな時どうするの?」という細かな疑問や不安が出てくるものです。この章では、多くの人が抱きがちな質問にQ&A形式で答えながら、見落としがちな注意点を解説します。

新しい保険証が届く前に病院にかかりたい場合はどうする?

これは非常によくあるケースです。転職先の会社で社会保険の加入手続きをしても、新しい健康保険証が手元に届くまでには、通常1〜3週間程度の時間がかかります。その間に、自分や家族が病気やケガをしてしまう可能性は十分にあります。

もし保険証がない状態で医療機関を受診した場合でも、心配はいりません。対応方法は主に2つあります。

- 【最善策】「健康保険被保険者資格証明書」を発行してもらう

転職先の会社の人事・総務担当者に依頼すれば、保険証の代わりとして医療機関の窓口で使える「健康保険被保険者資格証明書」を発行してもらえる場合があります。これは、あなたが確かにその会社の健康保険に加入していることを証明する времен的な(一時的な)書類です。これがあれば、保険証がある時と同じように、3割負担(年齢等による)で受診できます。急ぎで病院にかかる必要がある場合は、まず会社にこの証明書の発行が可能か問い合わせてみましょう。 - 【次善策】一旦、医療費を全額自己負担で支払う

証明書の発行が間に合わない場合や、発行してもらえない場合は、医療機関の窓口でその旨を伝え、一旦医療費を全額(10割)立て替えて支払います。 この際、必ず「診療報酬明細書(レセプト)」が記載された領収書を受け取ってください。

後日、新しい健康保険証が届いたら、あなたが加入する健康保険組合(または協会けんぽ)に「療養費支給申請書」を提出します。この申請書に、医療機関で受け取った領収書や診療報酬明細書を添付して申請することで、自己負担分を除いた金額(通常は立て替えた額の7割)が払い戻されます。 申請には時効(通常は治療費を支払った日の翌日から2年)があるため、忘れずに手続きを行いましょう。

雇用保険被保険者証を紛失してしまったら?

退職時に受け取ったはずの雇用保険被保険者証が見当たらない、というケースも少なくありません。しかし、焦る必要はありません。雇用保険被保険者証は再発行が可能です。

再発行の手続きは、ご自身の住所を管轄するハローワークで行います。

- 必要なもの:

- 本人確認書類(運転免許証、マイナンバーカードなど顔写真付きのもの)

- 印鑑

- (わかれば)以前勤めていた会社の情報(会社名、所在地、電話番号など)

ハローワークの窓口で「雇用保険被保険者証再交付申請書」に必要事項を記入して提出すれば、原則として即日で再発行してもらえます。転職先の会社から提出を求められていて急いでいる場合でも、ハローワークの開庁時間内に行けば対応可能です。

扶養している家族がいる場合の手続きは?

配偶者や子どもなど、扶養している家族がいる場合の社会保険手続きは、より慎重な判断が求められます。

- 空白期間がない場合:

手続きはシンプルです。転職先の会社で「健康保険被扶養者(異動)届」を提出するだけで、家族も新しい健康保険の被扶養者になることができます。 - 空白期間がある場合:

この場合は、あなた自身が空白期間中にどの医療保険を選ぶかによって、家族の手続きも変わってきます。- あなたが「国民健康保険」に加入する場合: 扶養という概念がないため、家族も一人ひとり国民健康保険に加入し、人数分の保険料(均等割)がかかります。

- あなたが「任意継続」をする場合: 家族も追加の保険料なしで、そのまま被扶養者として継続できます。これは任意継続の大きなメリットです。

- あなたが「他の家族の扶養」に入る場合: あなた自身が誰かの被扶養者になるため、あなたが扶養していた家族を、さらに扶養に入れること(再扶養)はできません。 この場合、あなたの扶養から外れた家族は、自身で国民健康保険に加入するなどの手続きが必要になります。

扶養家族が多い場合は、任意継続が国民健康保険より有利になるケースが多いため、保険料をしっかり比較検討することが重要です。

国民健康保険・国民年金への切り替えはいつまでに行う?

この期限は非常に重要なので、改めて強調しておきます。国民健康保険と国民年金への切り替え手続きは、法律で「資格を喪失した日(退職日の翌日)から14日以内」に行うことと定められています。

この「14日」という期限を過ぎてしまうと、以下のようなデメリットが生じる可能性があります。

- 国民健康保険: 手続きが遅れても、保険料は退職日の翌日まで遡って請求されます。しかし、手続きをするまでの間に発生した医療費は、一旦全額自己負担となります。

- 国民年金: 手続きをするまでの期間が「未納」扱いとなり、将来の年金が減額されたり、障害年金などの受給資格に影響が出たりするリスクがあります。

「少しぐらい大丈夫だろう」という油断は禁物です。退職したら、2週間以内に役所に行くとスケジュールに組み込んでおくのが賢明です。

転職を繰り返すと将来もらえる年金は減る?

これは多くの人が気にするポイントですが、「転職=年金が減る」と一概に決まるわけではありません。 重要なのは、転職の「回数」ではなく、その「中身」です。

将来の老齢厚生年金の額は、主に以下の2つの要素で決まります。

- 厚生年金への加入期間の長さ

- 加入期間中の平均収入(標準報酬月額)の高さ

これを踏まえると、年金が減る可能性があるのは以下のようなケースです。

- 空白期間に国民年金保険料を未納にした: これが最も直接的に年金を減らす原因です。未納期間分、老齢基礎年金が確実に減額されます。

- 給与が下がる転職をした: 平均収入が下がるため、厚生年金の「報酬比例部分」が少なくなります。

- 退職金制度のない会社に転職した: 退職金を年金形式で受け取る企業年金(確定給付年金やiDeCo+など)がない場合、老齢期の収入源が一つ減ることになります。

逆に、以下のような場合は年金を増やすことができます。

- 空白期間なく、または空白期間の国民年金をきちんと納付して転職した: 加入期間が途切れず、基礎年金も満額に近づきます。

- 給与が上がる転職(キャリアアップ)をした: 平均収入が上がり、将来の厚生年金額も増えます。

結論として、転職を繰り返すこと自体が問題なのではなく、その際に「年金の未納期間を作らない」こと、そしてキャリア全体で見て収入を維持・向上させていくことが重要です。自身の年金加入記録や将来の見込額は、日本年金機構の「ねんきんネット」でいつでも確認できるので、定期的にチェックする習慣をつけることをおすすめします。