転職活動は、新たなキャリアへの希望に満ちた期間であると同時に、収入が途絶えることへの不安がつきまとう時期でもあります。特に、退職してから次の職場が決まるまでの期間、生活費や活動費をどう工面するかは多くの人が直面する大きな課題です。

このような状況で、転職活動中の経済的な支えとなるのが「失業保険」です。正式には雇用保険の「基本手当」と呼ばれるこの制度は、離職者が安定した生活を送りながら、安心して再就職活動に専念できるよう支援することを目的としています。

しかし、「自分は失業保険をもらえるのだろうか」「いつから、いくら、どのくらいの期間もらえるのか」「手続きが複雑で難しそう」といった疑問や不安を感じる方も少なくないでしょう。

この記事では、転職を考えている方や、すでに離職して再就職活動中の方に向けて、失業保険の受給条件から手続きの具体的なステップ、受給開始のタイミング、金額の計算方法まで、あらゆる疑問を解消できるよう網羅的に解説します。

この記事を最後まで読めば、失業保険制度を正しく理解し、ご自身の状況に合わせて最大限に活用するための知識が身につきます。経済的な不安を解消し、自信を持って次の一歩を踏み出すための羅針盤として、ぜひご活用ください。

目次

失業保険(雇用保険の基本手当)とは

転職や離職を経験する際に耳にする「失業保険」ですが、その正式名称は「雇用保険の基本手当」です。これは、労働者が失業した場合に、生活の安定を図りながら一日も早く再就職できるよう支援するための公的なセーフティネット制度です。多くの人が「失業手当」や「失業給付」といった通称で呼んでいますが、ハローワークなどでの正式な手続きにおいては「基本手当」という言葉が使われます。

この制度の根幹にあるのは、単に失業中の生活費を補填するということだけではありません。その真の目的は、離職者が経済的な心配をすることなく、自身のキャリアプランに合った再就職先を見つけるための活動に専念できる環境を保障することにあります。焦って不本意な条件の職に就くことを防ぎ、より良い労働環境への移行をサポートする、積極的な役割を担っているのです。

この基本手当の財源は、主に労働者と事業主が負担する「雇用保険料」によって賄われています。在職中に給与から天引きされている雇用保険料は、万が一の失業に備えるための保険料であり、この制度があるからこそ、労働者は安心して働くことができます。つまり、失業保険は国からの施しではなく、労働者自身が将来のために備えてきた、正当な権利として受け取れる給付金なのです。

受給資格を得るためには、いくつかの条件を満たす必要がありますが、大前提として「失業の状態」にあることが求められます。この「失業の状態」とは、単に仕事をしていない状態を指すのではありません。具体的には、以下の3つの要件をすべて満たしている状態を指します。

- 就職しようとする積極的な意思があること

- いつでも就職できる能力(健康状態、家庭環境など)があること

- 積極的に求職活動を行っているにもかかわらず、職業に就くことができない状態であること

したがって、病気やケガですぐに働けない方、学業に専念する学生、結婚して家事に専念する方、あるいはしばらく休養したいと考えている方などは、原則として基本手当の支給対象にはなりません。あくまでも、働く意思と能力があり、実際に仕事を探しているにもかかわらず就職できない人のための制度であるという点を理解しておくことが重要です。

また、雇用保険制度には、この基本手当以外にも様々な給付があります。例えば、育児休業中の生活を支える「育児休業給付」、介護で休業する際の「介護休業給付」、60歳以降も働き続ける労働者の賃金低下を補う「高年齢雇用継続給付」など、働く人のライフステージに応じた多様な支援が用意されています。失業保険(基本手当)は、その中でも最も代表的な給付の一つとして位置づけられています。

まとめると、失業保険(雇用保険の基本手当)とは、雇用保険に加入していた労働者が離職し、働く意思と能力があるにもかかわらず失業状態にある場合に、再就職を果たすまでの間の生活を支えるための給付金です。これは、労働者と事業主が納める保険料を財源とする公的な制度であり、安心して転職活動に取り組むための重要な経済的基盤となります。次のセクションでは、この手当を受け取るための具体的な条件について、さらに詳しく掘り下げていきます。

失業保険の受給条件

失業保険(基本手当)を受給するためには、誰もが満たす必要のある「共通の条件」と、退職した理由によって異なる「退職理由別の条件」があります。ご自身が受給資格を満たしているかどうかを正確に判断するために、それぞれの条件を詳しく見ていきましょう。

共通の受給条件

退職理由にかかわらず、すべての人が失業保険を受給するためにクリアしなければならない基本的な条件が2つあります。

一つ目は、前述した「失業の状態」にあることです。これは、ハローワークで求職の申込みを行い、就職したいという積極的な意思と、いつでも就職できる能力(健康状態、環境など)があるにもかかわらず、職業に就けない状態を指します。したがって、以下のようなケースは原則として受給対象外となります。

- 病気やケガのため、すぐには就職できない場合(この場合は傷病手当の対象となる可能性があります)

- 妊娠・出産・育児のため、すぐには就職できない場合(この場合は受給期間の延長手続きが可能です)

- 親族の介護のため、すぐには就職できない場合(この場合も受給期間の延長手続きが可能です)

- 定年などで退職して、しばらく休養しようと思っている場合

- 結婚などにより家事に専念し、すぐに就職する予定がない場合

- 自営業を始めた、または役員に就任した場合(就職とみなされます)

二つ目は、雇用保険の「被保険者期間」が一定以上あることです。これは、在職中に雇用保険に加入していた期間を指し、原則として、離職した日以前の2年間に、被保険者期間が通算して12か月以上必要です。

ここでいう「被保険者期間の1か月」とは、暦の上での1か月とは少し異なります。具体的には、離職日から遡って1か月ごとに区切った期間に、賃金支払いの基礎となった日数が11日以上ある月を1か月としてカウントします。例えば、月給制の正社員であれば通常は毎月この条件を満たしますが、パートやアルバイトの方で出勤日数が少ない月がある場合は、その月が1か月としてカウントされない可能性があるため注意が必要です。

これらの「失業の状態にあること」と「被保険者期間が12か月以上あること」が、失業保険を受給するための基本的な必須条件となります。

退職理由で変わる条件

上記の共通条件に加えて、退職理由が「自己都合」か「会社都合」かによって、被保険者期間の条件や給付内容が大きく異なります。退職理由は、失業保険の受給資格を判断する上で非常に重要な要素です。

| 退職理由の区分 | 主な具体例 | 被保険者期間の条件(原則) | 給付制限の有無 |

|---|---|---|---|

| 一般の離職者(自己都合退職) | ・キャリアアップのための転職 ・結婚、転居に伴う退職 ・職場環境への不満による退職 |

離職日以前2年間に 被保険者期間が12か月以上 |

あり (原則2か月または3か月) |

| 特定受給資格者(会社都合退職) | ・会社の倒産 ・解雇(自己の責に帰すべき重大な理由による解雇を除く) ・退職勧奨 |

離職日以前1年間に 被保険者期間が6か月以上 |

なし |

| 特定理由離職者 | ・有期労働契約が更新されなかった(雇い止め) ・正当な理由のある自己都合退職 (体力の不足、家族の介護など) |

離職日以前1年間に 被保険者期間が6か月以上 |

なし |

参照:ハローワークインターネットサービス「基本手当について」

自己都合退職の場合

自己都合退職とは、転職や結婚、転居など、労働者自身の個人的な都合によって退職するケースを指します。この場合、「一般の離職者」として区分されます。

受給条件としては、前述の共通条件がそのまま適用されます。つまり、離職日以前2年間に、被保険者期間が通算して12か月以上あることが必要です。会社都合退職に比べて、必要な被保険者期間が長めに設定されています。

会社都合退職(特定受給資格者)の場合

会社都合退職とは、会社の倒産や事業所の廃止、人員整理による解雇(懲戒解雇などを除く)、退職勧奨など、労働者本人の意思とは関係なく、会社の都合によって離職を余儀なくされたケースを指します。これらの理由で離職した人は「特定受給資格者」と呼ばれ、失業保険の受給において手厚い保護を受けられます。

特定受給資格者の場合、被保険者期間の条件が緩和されます。具体的には、離職日以前1年間に、被保険者期間が通算して6か月以上あれば受給資格が得られます。自己都合退職の場合(2年間に12か月)と比較して、かなり短い期間で条件を満たすことが可能です。

また、「特定受給資格者」と類似の区分として「特定理由離職者」があります。これには、期間の定めのある労働契約が更新されずに終了した(雇い止め)場合や、「正当な理由のある自己都合退職」と判断される場合などが含まれます。

「正当な理由のある自己都合退職」の具体例としては、以下のようなケースが挙げられます。

- 体力の不足、心身の障害、疾病、負傷などにより離職した

- 家族の介護のために離職を余儀なくされた

- 事業所の移転により、通勤が著しく困難になった

- 給与の大幅な減額や、賃金の未払いが続いた

これらの「特定理由離職者」も、「特定受給資格者」とほぼ同様に、被保険者期間の緩和(1年間に6か月以上)などの優遇措置が適用されます。自分がどの区分に該当するかは、ハローワークが離職票や事実関係に基づいて最終的に判断します。もし、退職理由について会社側の説明と認識が異なる場合は、ハローワークで相談してみましょう。

失業保険はいつからもらえる?

失業保険の手続きを終えた後、実際に手当が銀行口座に振り込まれるまでには、一定の期間が必要です。この期間は、すべての受給者に共通する「待期期間」と、退職理由によって有無が変わる「給付制限」によって決まります。

共通の待期期間

失業保険の受給資格が決定した日から、すべての人が一律で経験するのが7日間の「待期期間」です。これは、離職理由が自己都合であっても会社都合であっても、必ず適用されます。

この待期期間は、ハローワークで求職の申込みを行い、受給資格が決定した日を1日目としてカウントし、通算で7日間続きます。この期間の目的は、本当に失業状態にあるかを確認することにあり、この7日間は失業保険(基本手当)が支給されません。

待期期間中は、失業している状態でなければならないため、原則としてアルバイトなどの労働はできません。もしこの期間中に仕事をして収入を得た場合、その日は待期期間としてカウントされず、後ろにずれていくことになります。待期期間が満了して初めて、失業保険の支給対象期間がスタートします。

したがって、どんなに早く手続きをしても、受給資格決定日から最低7日間は手当が支給されないということを覚えておく必要があります。

退職理由別の受給開始タイミング

7日間の待期期間が満了した後、実際にいつから手当が支給されるかは、退職理由によって大きく異なります。

| 退職理由の区分 | 待期期間 | 給付制限 | 最初の振込までの目安 |

|---|---|---|---|

| 自己都合退職 | 7日間 | あり (原則2か月) |

申請から約2か月半~3か月後 |

| 会社都合退職 | 7日間 | なし | 申請から約1か月後 |

自己都合退職の場合

自己都合で退職した「一般の離職者」の場合、7日間の待期期間満了後、さらに原則として2か月間の「給付制限」が課せられます。この給付制限期間中は、待期期間と同様に失業保険は支給されません。

これは、自らの意思で離職を選択したため、再就職の準備期間がある程度あったはずだ、という考え方に基づいています。ただし、過去5年間に2回まで自己都合退職を繰り返している場合は2か月ですが、5年間で3回以上自己都合退職をしている場合は、給付制限期間が3か月に延長されるため注意が必要です。(参照:厚生労働省「令和2年10月1日から、正当な理由がない自己都合により離職した場合の給付制限期間が2か月に変わります」)

具体的な流れは以下のようになります。

- ハローワークで手続き、受給資格決定

- 待期期間(7日間)

- 給付制限期間(原則2か月)

- 第1回失業認定日(ハローワークに行き、求職活動の実績を報告)

- 最初の振込(認定日から約5営業日後)

このように、自己都合退職の場合は、ハローワークで手続きをしてから実際に最初の失業保険が振り込まれるまで、およそ2か月半から3か月程度の期間がかかります。この間の生活費はあらかじめ準備しておく必要があるでしょう。

会社都合退職の場合

会社の倒産や解雇など、やむを得ない理由で離職した「特定受給資格者」や「特定理由離職者」の場合、給付制限はありません。

これは、本人の意思に反して失業状態になったため、早急な経済的支援が必要であると判断されるためです。

具体的な流れは以下のようになります。

- ハローワークで手続き、受給資格決定

- 待期期間(7日間)

- 第1回失業認定日(待期期間満了後、約3週間後)

- 最初の振込(認定日から約5営業日後)

待期期間が明ければすぐに支給対象期間に入るため、自己都合退職に比べて格段に早く手当を受け取ることができます。手続きから最初の振込までは、およそ1か月程度が目安となります。この迅速な給付が、予期せぬ失業に見舞われた際の大きな支えとなります。

失業保険はいくらもらえる?受給額の計算方法

失業保険で1日あたりに受け取れる金額を「基本手当日額」と呼びます。この金額は、離職前の賃金に基づいて計算されますが、誰もが一律の計算式で決まるわけではありません。計算は大きく分けて「賃金日額の計算」と「基本手当日額の計算」の2つのステップで行われ、年齢によって上限額と下限額も定められています。

賃金日額を計算する

まず、基本手当日額の基礎となる「賃金日額」を算出します。賃金日額は、離職前の給与水準を示す指標です。

賃金日額 = 離職した日の直前の6か月間に支払われた賃金の合計 ÷ 180

ここでの「賃金」には、毎月決まって支払われる基本給や役職手当のほか、時間外手当(残業代)、通勤手当、住宅手当なども含まれます。一方で、賞与(ボーナス)や退職金、お祝い金といった、臨時に支払われるものは含まれません。

【計算例】

離職直前6か月の給与が毎月30万円(各種手当込み、賞与抜き)だった場合。

- 6か月の賃金合計:30万円 × 6か月 = 180万円

- 賃金日額:180万円 ÷ 180 = 10,000円

この10,000円が、次のステップである基本手当日額を計算するための基礎となります。賃金の計算に必要な情報は、会社から交付される「離職票-2」に記載されています。

基本手当日額を計算する

次に、算出した賃金日額をもとに、1日あたりの支給額である「基本手当日額」を計算します。

基本手当日額 = 賃金日額 × 給付率(おおむね50% ~ 80%)

この「給付率」は一定ではなく、賃金日額が低い人ほど高い給付率が適用されるように設計されています。これは、低所得者層の生活をより手厚く保障するための仕組みです。また、この給付率は離職時の年齢によっても変動します。

給付率の正確な計算式は複雑ですが、おおよその目安は以下の通りです。

- 賃金日額が低い方:給付率は約80%に近くなります。

- 賃金日額が高い方:給付率は約50%に近くなります。

先の計算例(賃金日額10,000円)の場合、給付率は50%~80%の間で設定され、基本手当日額が算出されます。具体的な給付率は、ハローワークが年齢や賃金日額に応じて定めた計算式に基づいて決定します。

年齢別の上限額と下限額

基本手当日額には、際限なく高額になったり、極端に低額になったりするのを防ぐため、年齢区分ごとに上限額と下限額が定められています。この金額は、毎年の賃金動向を反映して「毎年8月1日」に改定されます。

以下は、令和5年8月1日現在の基本手当日額の上限額と下限額です。ご自身の年齢と照らし合わせて確認してみてください。

| 離職時の年齢 | 基本手当日額の下限額 | 基本手当日額の上限額 |

|---|---|---|

| 29歳以下 | 2,196円 | 6,945円 |

| 30歳~44歳 | 2,196円 | 7,715円 |

| 45歳~59歳 | 2,196円 | 8,490円 |

| 60歳~64歳 | 2,196円 | 7,294円 |

参照:厚生労働省「雇用保険の基本手当日額の変更」

例えば、35歳で離職し、計算上の基本手当日額が9,000円となった場合でも、上限額である7,715円が支給額となります。逆に、計算額が2,000円だった場合は、下限額である2,196円が支給されます。

実際に振り込まれる金額は、この「基本手当日額 × 認定された日数分」となります。失業認定は通常4週間(28日)ごとに行われるため、1回の振込額は「基本手当日額 × 28日分」となるのが一般的です。ただし、初回や最後の振込では日数が異なる場合があります。

失業保険はどのくらいの期間(日数)もらえる?

失業保険(基本手当)を受け取れる合計の日数を「所定給付日数」と呼びます。この日数は、一度の離職につき受け取れる手当の上限日数となり、使い切ると給付は終了します。所定給付日数は、退職理由、雇用保険の被保険者であった期間、そして離職時の年齢によって決まります。

自己都合退職の場合の給付日数

キャリアアップや結婚などを理由とする自己都合で退職した場合(一般の離職者)、所定給付日数は雇用保険の被保険者であった期間のみによって決まります。年齢による違いはありません。

| 被保険者であった期間 | 所定給付日数 |

|---|---|

| 10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

参照:ハローワークインターネットサービス「所定給付日数」

例えば、雇用保険に8年間加入して自己都合で退職した場合、給付日数は90日(約3か月)となります。勤続年数が20年以上と長い場合でも、最大で150日(約5か月)です。この日数の範囲内で、再就職先を見つけることが一つの目標となります。

会社都合退職の場合の給付日数

会社の倒産や解雇など、やむを得ない理由で離職した「特定受給資格者」や「特定理由離職者」の場合、所定給付日数は自己都合退職よりも手厚く設定されています。日数は、被保険者であった期間」と「離職時の年齢」の両方を考慮して決定されます。

これは、予期せぬ離職によって再就職の準備が十分にできていない状況を考慮し、より長い期間の支援を行うためです。

【特定受給資格者・特定理由離職者の所定給付日数】

| 被保険者であった期間 | 30歳未満 | 30歳~34歳 | 35歳~44歳 | 45歳~59歳 | 60歳~64歳 |

|---|---|---|---|---|---|

| 1年未満 | 90日 | 90日 | 90日 | 90日 | 90日 |

| 1年以上5年未満 | 90日 | 120日 | 150日 | 180日 | 150日 |

| 5年以上10年未満 | 120日 | 180日 | 180日 | 240日 | 180日 |

| 10年以上20年未満 | 150日 | 210日 | 240日 | 270日 | 210日 |

| 20年以上 | – | 240日 | 270日 | 330日 | 240日 |

参照:ハローワークインターネットサービス「所定給付日数」

表からわかるように、年齢が高く、かつ被保険者期間が長いほど、給付日数は手厚くなります。例えば、48歳で被保険者期間が15年の方が会社都合で離職した場合、所定給付日数は270日(約9か月)となります。最も手厚いケースでは、45歳から59歳で被保険者期間が20年以上の場合、最大で330日(約11か月)もの給付を受けることが可能です。

この給付日数の差は、転職活動の進め方にも大きく影響します。自己都合退職の場合は比較的短期間での再就職を目指す必要がありますが、会社都合退職の場合は、腰を据えてじっくりと次のキャリアを考える時間的な余裕が生まれます。ご自身の所定給付日数を正しく把握し、計画的な求職活動を行いましょう。

失業保険の申請手続きと受け取りまでの6つのステップ

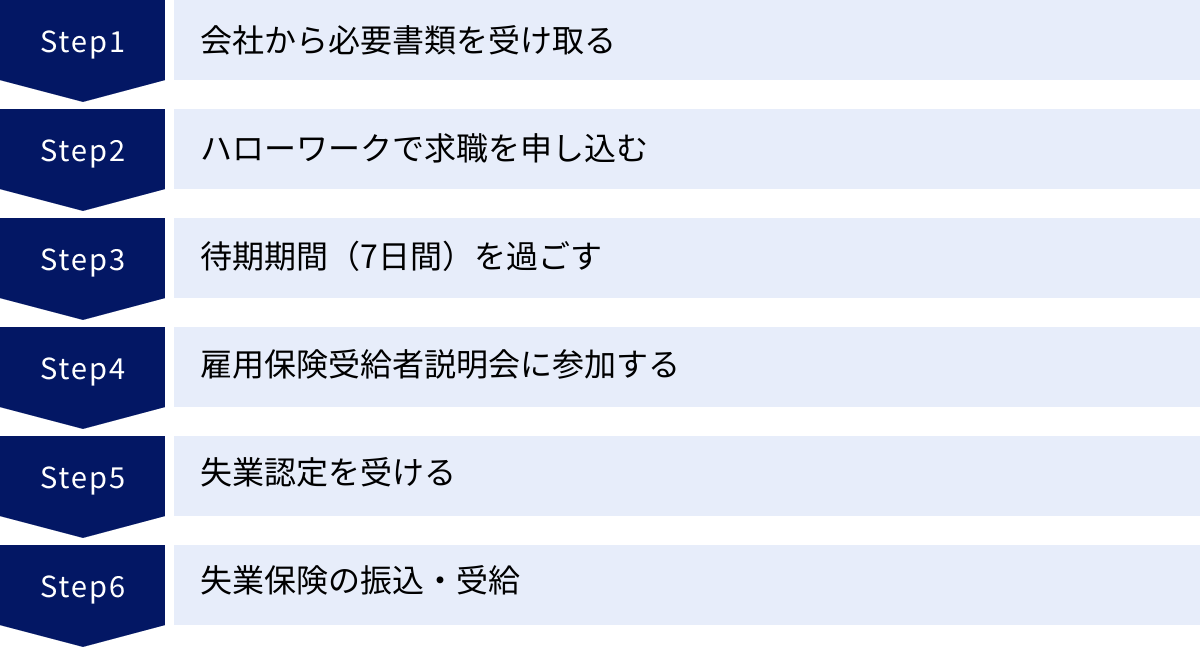

失業保険を受け取るためには、ご自身でハローワークに出向き、決められた手順に沿って手続きを進める必要があります。一見複雑に思えるかもしれませんが、一つ一つのステップを理解すればスムーズに進めることができます。ここでは、申請から最初の振込までの流れを6つのステップに分けて解説します。

① 会社から必要書類を受け取る

手続きの第一歩は、退職した会社から失業保険の申請に不可欠な書類を受け取ることです。最も重要な書類は以下の2つです。

- 雇用保険被保険者離職票(-1および-2):これは、失業保険の手続きにおける最重要書類です。離職理由や離職前の賃金などが記載されており、ハローワークが受給資格や給付額を判断するための基礎情報となります。通常、退職日から10日〜2週間程度で会社から郵送されてきます。もし届かない場合は、会社の人事・総務担当者に問い合わせましょう。

- 雇用保険被保険者証:雇用保険に加入した際に発行される書類で、在職中に本人に渡されている場合もあれば、会社が保管している場合もあります。もし手元になくても、離職票があればハローワークで再発行の手続きが可能です。

これらの書類が揃わなければ、ハローワークでの手続きを開始できません。まずは必要書類を確実に受け取ることがスタートラインです。

② ハローワークで求職を申し込む

必要書類が揃ったら、ご自身の住所を管轄するハローワークへ行き、手続きを行います。管轄外のハローワークでは手続きできないため、事前にハローワークのウェブサイトなどで管轄を確認しておきましょう。

窓口で「失業保険の手続きをしたい」と伝えると、担当者が案内してくれます。手続きの主な内容は以下の通りです。

- 求職の申込み:失業保険は「求職活動を行う人」を支援する制度のため、まず仕事を探すための「求職申込書」を記入・提出します。

- 受給資格の決定:持参した離職票などの書類を提出し、職員が内容を確認します。ここで退職理由や被保険者期間などを審査し、失業保険の受給資格があるかどうかを決定します。

受給資格が決定すると、「雇用保険受給資格者のしおり」が渡され、次回の「雇用保険受給者説明会」の日時が指定されます。この受給資格が決定した日が、待期期間の起算日となります。

③ 待期期間(7日間)を過ごす

受給資格決定日から通算して7日間は、前述の通り「待期期間」となります。この期間は失業状態を確認するためのもので、失業保険は支給されません。この期間は静かに過ごし、次のステップである説明会に備えましょう。

④ 雇用保険受給者説明会に参加する

ハローワークから指定された日時に開催される「雇用保険受給者説明会」に必ず参加します。この説明会では、失業保険の受給に関する重要なルールや、今後の手続きの流れについて詳しい説明が行われます。

この場で、以下の重要な書類が交付されます。

- 雇用保険受給資格者証:受給資格があることを証明する身分証のようなもので、今後の手続きで毎回必要になります。

- 失業認定申告書:後述する「失業認定日」に、求職活動の実績を記入して提出するための書類です。

また、第1回目の「失業認定日」もこの説明会で知らされます。日程を忘れないよう、必ずメモしておきましょう。

⑤ 失業認定を受ける

失業保険を受給するためには、原則として4週間に1度、指定された「失業認定日」にハローワークへ行き、「失業認定」を受ける必要があります。

失業認定とは、「前回の認定日から今回の認定日までの期間中、失業状態にあり、かつ、求職活動をきちんと行っていた」ということをハローワークに認めてもらう手続きです。この認定を受けるためには、原則として2回以上(給付制限期間中は3回以上)の求職活動実績が必要です。

求職活動として認められる活動の例は以下の通りです。

- 求人への応募(インターネット応募も含む)

- ハローワークでの職業相談や職業紹介

- ハローワークなどが実施する各種セミナー、講習への参加

- 許可・届出のある民間職業紹介機関や労働者派遣機関での相談や求職登録

- 公的機関(しごとセンターなど)が実施する相談やセミナーへの参加

- 再就職に資する国家試験、検定等の資格試験の受験

単にインターネットで求人情報を閲覧しただけ、知人に紹介を頼んだだけ、といった活動は実績として認められない場合があるため注意が必要です。失業認定申告書に、行った求職活動の内容を具体的に記入して提出し、認定を受けましょう。

⑥ 失業保険の振込・受給

失業認定日に無事認定されると、その認定された日数分の基本手当が、通常認定日から5営業日程度で、あらかじめ指定した自身の銀行口座に振り込まれます。

この「⑤失業認定」と「⑥振込」のサイクルを、所定給付日数がなくなるまで、あるいは再就職が決まるまで繰り返すことになります。再就職が決まった場合は、速やかにハローワークに報告しましょう。

失業保険の手続きに必要な持ち物

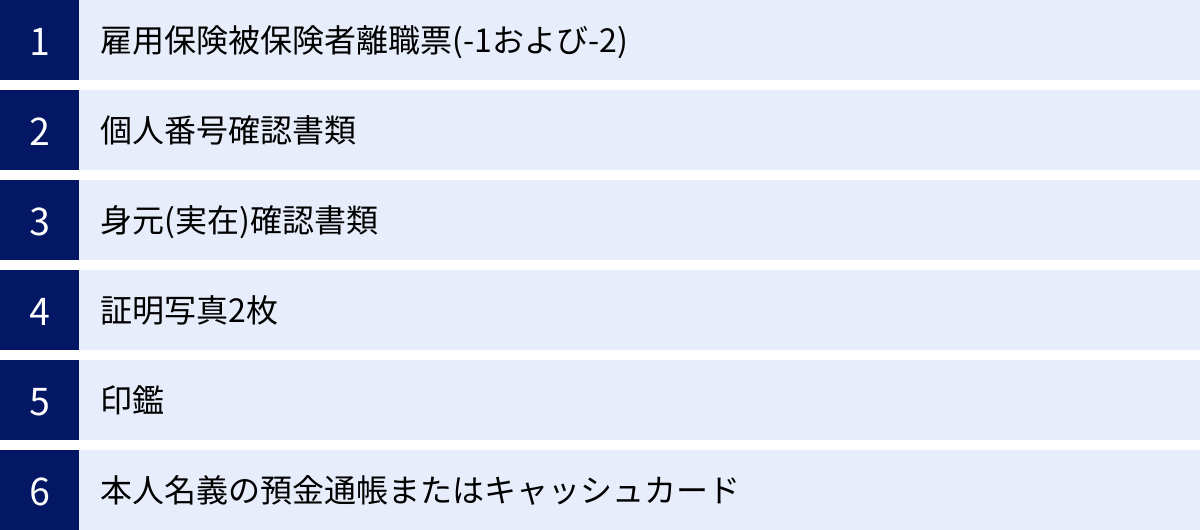

ハローワークで初めて失業保険の申請手続き(求職の申込みと受給資格決定)を行う際には、いくつか必要な持ち物があります。書類に不備があると手続きがスムーズに進まない可能性があるため、事前にリストを確認し、万全の準備で臨みましょう。

以下は、初回手続きの際に必要となる一般的な持ち物リストです。

- 雇用保険被保険者離職票(-1および-2)

- 退職した会社から交付される最も重要な書類です。これがないと手続きができません。

- 個人番号確認書類(いずれか1点)

- マイナンバーカード

- 通知カード(※記載事項(氏名・住所等)が住民票と一致している場合に限る)

- 個人番号の記載がある住民票の写し

- 身元(実在)確認書類(以下のいずれか)

- 1点で良いもの:運転免許証、マイナンバーカード、官公署が発行した写真付きの身分証明書・資格証明書など

- 2点必要なもの:公的医療保険の被保険者証(健康保険証)、住民票の写し、年金手帳など

- 証明写真2枚

- 最近3か月以内に撮影した、正面上半身、縦3.0cm×横2.5cmのものを2枚用意します。1枚は求職申込書に、もう1枚は雇用保険受給資格者証に使用されます。スピード写真でも構いませんが、本人確認ができる鮮明なものが必要です。

- 印鑑

- 各種書類への捺印に必要です。スタンプ印(シャチハタなど)は不可とされているため、朱肉を使うタイプの印鑑を持参しましょう。

- 本人名義の預金通帳またはキャッシュカード

- 失業保険の振込先となる金融機関の口座情報を確認するために必要です。一部、インターネット専業銀行など指定できない金融機関がある場合もあるため、念のため事前にハローワークに確認すると安心です。

これらの持ち物をクリアファイルなどにまとめておくと、窓口でスムーズに提出できます。特に離職票とマイナンバー関連書類、身分証明書は忘れないように細心の注意を払いましょう。

失業保険を受給するメリット・デメリット

失業保険制度は、転職活動中の大きな支えとなりますが、利用するにあたってはメリットだけでなく、知っておくべきデメリットも存在します。両方を理解した上で、自分にとって受給することが最善の選択かどうかを判断することが大切です。

メリット:経済的な安心感を得られる

失業保険を受給する最大のメリットは、何と言っても「経済的な安心感」を得られることです。

在職中と同水準とはいかないまでも、一定期間、定期的に収入が確保されることは、精神的な安定に直結します。収入が完全に途絶えるというプレッシャーから解放されることで、以下のような多くの利点が生まれます。

- 焦りを防ぎ、納得のいく転職活動ができる

生活費の心配から「どこでもいいから早く決めなければ」と焦ってしまい、自分の希望やキャリアプランに合わない企業に妥協して入社してしまう、という事態を防げます。給与や待遇、労働環境などをじっくり比較検討し、長期的な視点で自分に合った企業を選ぶ余裕が生まれます。 - 自己分析やスキルアップに時間を充てられる

失業期間を、単なる「仕事を探す期間」ではなく、「自分を見つめ直す期間」として有効活用できます。これまでのキャリアの棚卸しや自己分析に時間をかけたり、再就職に有利になる資格の勉強を始めたりと、次のステップに向けた準備に専念できます。 - 多様な求人情報にアクセスできる

ハローワークを定期的に利用することで、地元の優良企業や、インターネットの求人サイトには掲載されていない独自の求人情報に触れる機会が増えます。また、キャリアコンサルタントによる専門的なアドバイスや、就職支援セミナーへの参加も可能になり、活動の幅が広がります。

このように、失業保険は金銭的な支援に留まらず、質の高い転職活動を実現するための時間的・精神的な余裕を生み出すという、非常に大きな価値を持っています。

デメリット:雇用保険の加入期間がリセットされる

一方で、見落としがちですが非常に重要なデメリットも存在します。それは、一度失業保険(基本手当)を受給すると、それまでの雇用保険の被保険者期間がリセットされて「ゼロ」になるという点です。

雇用保険の被保険者期間は、失業保険の受給資格(原則12か月以上)や所定給付日数(期間が長いほど日数が増える)を決定する上で重要な要素です。この期間がリセットされると、以下のような影響が考えられます。

- 短期間で再度離職した場合に失業保険がもらえない可能性がある

例えば、失業保険を受給した後に再就職し、1年未満で再び離職してしまった場合、次の失業保険の受給資格を得るための被保険者期間(原則12か月)を満たせず、手当を受け取れない可能性があります。 - 将来もらえる給付日数が少なくなる可能性がある

長年勤めて被保険者期間が20年以上になっていた人が失業保険を受給すると、その期間はリセットされます。次に再就職してまた長年勤めない限り、自己都合退職の場合の所定給付日数は90日(被保険者期間10年未満)から再スタートとなります。

すぐに再就職先が見つかる見込みが高い場合や、貯蓄に十分な余裕がある場合は、あえて失業保険を受給せずに、この被保険者期間を温存しておくという選択肢も考えられます。特に、転職後の仕事が自分に合うか不安な場合や、短期間でキャリアチェンジを繰り返す可能性がある場合は、このデメリットを十分に考慮する必要があるでしょう。

失業保険を受給するかどうかは、ご自身の経済状況、再就職までの見込み期間、そして将来のキャリアプランを総合的に勘案して、慎重に判断することをおすすめします。

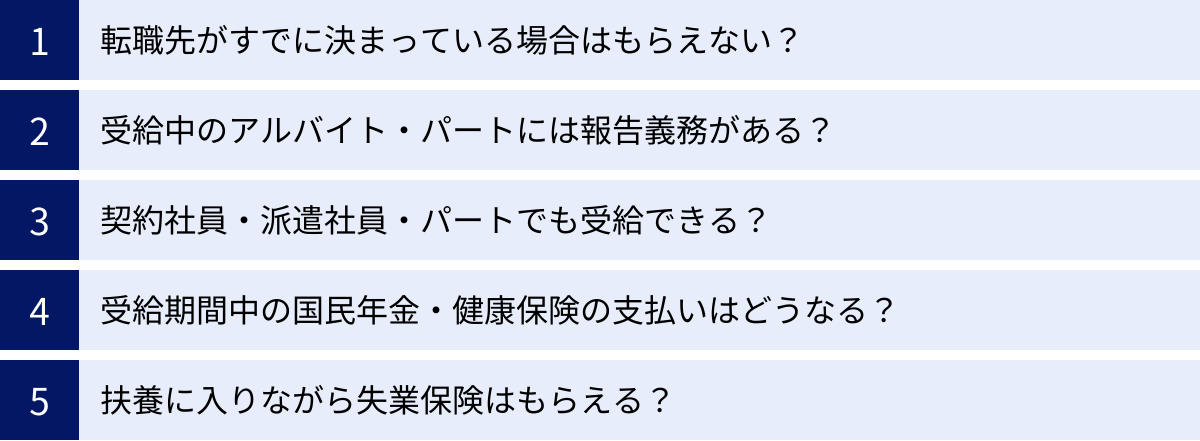

失業保険を受給するときの注意点・よくある質問

失業保険の制度は複雑な部分もあり、多くの人が疑問や不安を抱えています。ここでは、手続きや受給中に特に注意すべき点や、よく寄せられる質問についてQ&A形式で解説します。

転職先がすでに決まっている場合はもらえない?

結論から言うと、もらえません。

失業保険(基本手当)は、その定義上、「失業の状態」にある人、つまり働く意思と能力があるにもかかわらず職業に就けない人を支援するための制度です。

退職時点で既に次の転職先が内定している場合や、ハローワークで手続きをする前に再就職先が決まった場合は、「失業の状態」には該当しません。したがって、受給資格はなく、申請しても手当を受け取ることはできません。

このルールは、制度の本来の目的から考えれば当然と言えます。ただし、再就職が決まった場合でも、所定の条件を満たせば後述する「再就職手当」の対象になる可能性があります。

受給中のアルバイト・パートには報告義務がある?

はい、必ず報告する義務があります。 これを怠ると「不正受給」とみなされ、厳しいペナルティが科されるため、細心の注意が必要です。

受給期間中のアルバイトやパートは全面的に禁止されているわけではありませんが、いくつかのルールがあります。

- 待期期間(7日間)中の労働:この期間は「失業状態」を確認するための期間なので、原則として働くことはできません。もし働いた場合は、その分だけ待期期間が後ろにずれます。

- 給付制限期間中および受給期間中の労働:アルバイト自体は可能ですが、ハローワークに必ず申告しなければなりません。申告は、4週間に1度の「失業認定申告書」に、働いた日、時間、収入などを正直に記入して行います。

労働時間や収入によっては、基本手当が減額されたり、支給されなくなったりすることがあります。一般的に、1週間の労働時間が20時間以上になると「就職」したとみなされ、その時点で失業保険の給付は停止されます。20時間未満であっても、1日の収入額によっては手当が減額・不支給となる場合があります。

もし申告を怠ったり、虚偽の申告をしたりして不正に手当を受け取った場合(不正受給)、支給は即時停止され、受け取った全額を返還しなければなりません。さらに、ペナルティとして受け取った額の最大2倍の金額(合計で3倍の額)の納付を命じられることがあります。悪質な場合は詐欺罪として告発されるケースもありますので、絶対に軽い気持ちで考えないでください。

契約社員・派遣社員・パートでも受給できる?

はい、雇用形態にかかわらず、受給条件を満たせば誰でも受給できます。

失業保険の受給資格は、正社員か、契約社員か、派遣社員か、パート・アルバイトかといった雇用形態で決まるわけではありません。重要なのは、以下の2つの条件を満たしているかどうかです。

- 雇用保険に加入していたこと

- 離職日以前の被保険者期間が、原則として2年間に12か月以上あること(会社都合等の場合は1年間に6か月以上)

週の所定労働時間が20時間以上で、31日以上の雇用見込みがある場合は、雇用形態にかかわらず事業主は労働者を雇用保険に加入させる義務があります。給与明細で雇用保険料が天引きされていれば、加入している証拠です。条件を満たしていれば、正社員と同様に手続きを進めることができます。

受給期間中の国民年金・健康保険の支払いはどうなる?

退職すると、会社の社会保険(厚生年金・健康保険)の資格を失うため、国民年金と国民健康保険に自分で加入し、保険料を支払う必要があります。 失業保険を受給していても、これらの支払いが免除されるわけではありません。

- 国民年金:失業した場合、保険料の支払いが経済的に困難なことがあるため、「特例免除」という制度を利用できます。ハローワークで交付される「雇用保険受給資格者証」の写しなどを添えて市区町村の役場で申請すれば、保険料の全額または一部が免除される可能性があります。免除を受けた期間は、将来受け取る年金額が減額されますが、追納することで年金額を回復させることも可能です。

- 健康保険:退職後の健康保険には、主に3つの選択肢があります。

- 任意継続:退職した会社の健康保険に、最長2年間継続して加入する制度。保険料は全額自己負担(在職中の約2倍)になりますが、家族を扶養に入れられるメリットがあります。

- 国民健康保険への加入:市区町村が運営する国民健康保険に加入する。保険料は前年の所得などに応じて決まります。失業による保険料の軽減措置が受けられる場合があります。

- 家族の扶養に入る:配偶者や親族が加入している健康保険の被扶養者になる。被扶養者になれれば、自分で保険料を支払う必要はありません。ただし、後述の通り、失業保険の受給額によっては扶養に入れない場合があります。

どの選択肢が最も負担が少ないかは個人の状況によるため、それぞれの保険料を試算して比較検討することをおすすめします。

扶養に入りながら失業保険はもらえる?

条件付きで可能ですが、非常に注意が必要です。

「扶養」には「税法上の扶養」と「社会保険(健康保険)上の扶養」の2種類があり、それぞれ基準が異なります。

- 税法上の扶養:年間の合計所得金額が48万円以下であることが基準です。失業保険は非課税所得なので、失業保険をいくらもらっても税法上の扶養からは外れません。

- 社会保険上の扶養:こちらが問題となります。健康保険の被扶養者になるための収入基準は、多くの健康保険組合で「年間収入見込み130万円未満(60歳以上は180万円未満)」と定められています。重要なのは、この収入には失業保険(基本手当)が含まれるという点です。

具体的には、基本手当の日額が3,612円(130万円÷360日)を超える場合、受給期間中は扶養に入れないと判断されるのが一般的です。基本手当の受給が始まると、その時点で扶養の資格を失うため、自分で国民健康保険に加入する手続きが必要になります。

この基準額や判断方法は、加入している健康保険組合によって異なる場合があります。扶養に入ったまま失業保険の受給を考えている場合は、必ず事前に、家族が加入している健康保険組合に問い合わせて、被扶養者の認定基準を正確に確認してください。

早期に再就職が決まったら再就職手当を申請しよう

失業保険は、所定給付日数をすべて使い切るまで受給するだけでなく、期間の途中で再就職が決まった人に対するインセンティブ制度も用意されています。それが「再就職手当」です。早期の再就職を促し、安定した雇用への移行を支援するこの制度について理解しておきましょう。

再就職手当とは

再就職手当とは、失業保険(基本手当)の支給日数を一定以上残して、安定した職業に早期に再就職した場合に支給される一時金(お祝い金)のことです。

この制度の目的は、受給者が給付を最後まで受け取ることに固執せず、積極的に求職活動を行い、一日も早く再就職することを奨励することにあります。失業保険の受給期間を短縮できたことに対するボーナスのような位置づけと考えると分かりやすいでしょう。

支給額は、残っている給付日数に応じて決まり、早く就職するほど多くの手当を受け取れる仕組みになっています。これにより、受給者は経済的なメリットを享受しながら、スムーズに社会復帰を果たすことができます。

再就職手当の受給条件

再就職手当は、単に再就職すれば誰でももらえるわけではなく、いくつかの詳細な条件をすべて満たす必要があります。

- 失業手当の支給残日数が、所定給付日数の3分の1以上あること

- これが最も基本的な条件です。例えば所定給付日数が90日の人であれば、30日以上の支給日数を残して就職する必要があります。

- 1年を超えて勤務することが確実であると認められる職業に就いたこと

- 短期のアルバイトや、1年以内の雇用期間が定められている契約などは対象外です。長期的な安定雇用が前提となります。

- 待期期間(7日間)が満了した後の就職であること

- 待期期間中に就職した場合は対象になりません。

- 自己都合退職などの給付制限がある場合、待期期間満了後1か月間は、ハローワークまたは許可・届出のある職業紹介事業者の紹介によって就職したものであること

- 自己都合で退職した人は、給付制限の最初の1か月間に自己開拓(知人の紹介や求人サイトでの直接応募など)で就職した場合は、再就職手当の対象外となるため、特に注意が必要です。

- 離職前の事業主に再び雇用されたものでないこと

- 出戻りでの再雇用は対象外です。資本・資金・人事・取引面で密接な関わりのある関連会社への就職も対象外となる場合があります。

- 過去3年以内に再就職手当や常用就職支度手当の支給を受けていないこと

- 短期間での繰り返しの受給はできません。

- 受給資格決定(ハローワークでの最初の手続き)前から採用が内定していた事業主でないこと

- 退職前から決まっていた就職は対象外です。

これらの条件をすべて満たした場合、再就職手当を申請できます。支給額は以下の計算式で算出されます。

支給額 = 基本手当の支給残日数 × 給付率 × 基本手当日額

この「給付率」は、支給残日数によって変動します。

- 支給残日数が所定給付日数の3分の2以上の場合:70%

- 支給残日数が所定給付日数の3分の1以上の場合:60%

より早く再就職を決めるほど、支給残日数が多くなり、かつ高い給付率が適用されるため、受け取れる手当額が大きくなります。申請は、就職日の翌日から1か月以内にハローワークで行う必要がありますので、再就職が決まったら忘れずに手続きを進めましょう。